����

2023youtube�b �e�N�x�Ő������b �Œ����\�b ���{�̓��v�b ���Œ�2025(�p)| �������v �p�b �����W����R7 | �����ƒm �p | �������S�� | �������Z���v����865 | �p���t���̍u�`�m�[�g�ŋ��ȏ��w�d�Ŗ@�T���x��⊮���Ă����B

�u[���]�`�`�v�Ƃ��������͎����ł������Ƃ͌���Ȃ��B(�]�k ��͐l�̂��߂Ȃ炸�Ɣ�vs.�O���[�v�w�K)

�d�Ŗ@�͂����ׂ��ɖ𗧂�(�Ƃ����̂͗������ɃA�s�[�����Ȃ��悤��)�B�i�@�����ł̕s�l�C(�I���Ȗ�8�Ȗڒ�6��)�B

�w���w�����w�ԈӋ`�́H(�S�����d�Ŏ����ƂɂȂ�킯�ł͂Ȃ� / �p�ɂɉ��肳���)

(1)�S�����Q�����҂ɂȂ�@���@�d�ł̌�����_�����b(�Ђ��Ă͐����ւ̈ӎ���)�B

(2)�l�I���{�̌���@���@�T�O����łȂ������̑���Œm��d�ʼn���e�N�j�b�N(���ۂɎg�����ł͂Ȃ�)�B

�{�u�`�͔���E����@�ډ��ɍS�炸�L���̕��j�B�ǂ��炩�Ƃ����ƕ��K�����B

���O�l�ܘZ������\���O�l�ܘZ������\���O�l�ܘZ������\���O�l�ܘZ������\���O�l�ܘZ������\

���ȏ��F��������Ғ��w�d�Ŗ@�T���x(4�ŁA�L��t�A2021) ����(�������)

���q�G�w�d�Ŗ@�x(24�ŁA�O�����A2021)(�P���Ƃ��Ă͍Ō�̉���)

���q�G��Ғ��w�P�[�X�u�b�N�d�Ŗ@�x(6�ŁA�O�����A2023)(�u��121.01�v���̓P�[�X�u�b�N�Ƃ̑Ή�)

�������E����nj[�w�d�Ŗ@����Z�@�x(6�ŁA�L��t�A2023)

����nj[�w�d�Ŗ@�����x(3�ŁA�L��t�A2023)

�����p���w�X�^���_�[�h�����Ŗ@�x(4�ŁA�O�����A2024)

�n�ӓO��w�X�^���_�[�h�@�l�Ŗ@�x(3�ŁA�O�����A2023)

�����p���E���R�R���w�X�^���_�[�h����Ŗ@�x(2�ŁA�O�����A2022)

���������ҁw�d�Ŕ���S�I�x(7�ŁA�L��t�A2021)

����nj[�E�{��T�q�w���ۑd�Ŗ@�x(4�ŁA������w�o�ʼn�A2019)

�ȏ�A�i�@�����őd�Ŗ@��I������҂Ɋ��߂�{�B�ȉ��A���发�A���ǖ{���B

���q�G���w�Ŗ@�����x(7�ŁA�L��t�A2016)

�O�؋`��Ғ��w�悭�킩��Ŗ@�����x(19�ŁA�L��t�A2025)

�����p���w�v���b�v�d�Ŗ@�x(4�ŁA�O�����A2021)

��ȏ͔@�E����M�q�w�d�Ŗ@�x(���{�]�_�ЁA2020)(link��ɒ�������)

��ȏ͔@�w�z�[�������E�{�[�����E���Ĕ���������ېł����̂��x(�����o�ώЁA2020)

��ȏ͔@�w�Ȃ������Њ�Ƃւ̉ېł͂܂܂Ȃ�Ȃ��̂��x(�����o�ώЁA2023)

�}���L���[(�����p�V����)�w�}���L���[�o�ϊw �T�~�N���ҁE�U�}�N���ҁx(���m�o�ϐV���)

�X�e�B�O���b�c(�����j�Y�E��)�w�����o�ϊw�@�㉺�x(���m�o�ϐV���)

�V���x��(�c���j��ѓc����)�w�@�ƌo�ϊw�x(���{�o�ϐV���o�ŎЁA2010)

�ő�u�{ (�����ŕ��ł���)�b������ �킪���̐Ő��̊T�v

�w�����Ŗ@�Z�@�@�@�ߕҁx(�V���{�@�K)�G�w�Ŗ��Z�@�@�@�ߕҁx(���傤����)

�����Ŗ@ �����Ŗ@�{�s�� �����Ŗ@�{�s�K�� �@�l�Ŗ@ �� �� �����Ŗ@ �� �� ����Ŗ@ �� �� �n���Ŗ@ �� �� �d�œ��ʑ[�u�@ �� �� ���Œʑ��@ �� �� ���Œ����@ �� �� �d�ŏ����{����@ ��

���̑��F��� | �d�ŏ��ꗗ | �Љ�ۏዦ�� | ��������ꗗ | �ʒB(�����Ŗ@��{�ʒB���̖@�߉��ߒʒB�̑��A�u���O�Љ�ɑ��镶���v��u���^��������v��������) | ���Œ��^�b�N�X�A���T�[ | �a�p�|��

1. �d�Ŗ@�̈ʒu�t��

1.1. �d�ł̊T�O�Ƃ��̗��j�I�w�i

1.2. ���@�Ƃ��Ă̑d�Ŗ@�Ǝ���@�Ƃ��Ă̑d�Ŗ@

1.3. �@�I���͂ƌo�ϕ��͂̓����\�\�d�Ő���Ƒd�Ŗ@

1.4. ���_�Ǝ����̗Z���ƁA�֘A�@����̓����I�l�@�̕K�v��

1.5. �܂Ƃ߁\�\�ېŖ��̓��F�Ƃ��Ă̑�����

���@�⏤�@�̍u�`�ƁA�����Ƃ̃Y��������B���Z�����Ƌ�C��R�̔�gct��F�����ɂ����Ė��@��͂Ƃ�����������͌��菳�F������ƕs���ɂȂ邱�Ƃ�����(4.2.3.5.)�B

2. �d�ł��߂��闧�@�E�s��

2.1. ���㍑�ƂƑd�Ő��x

2.1.1. ���㍑�Ƃɂ�����d��

2.1.1.1. ���{��`�o�ϑ̐��Ƒd��

2.1.1.2. �������ƂƑd��

2.1.1.3. �f���N���V�[�E�u���v�v�E�d��

1 �������̂��߂̎������B������(public goods)cu�c�c�T�^�͍��h�B�@�g�}�g�̏���ȂǂƂ̈Ⴂ�ɂ��āB

����(nonrivalrous)�F����������Ȃ��̂ŗ��p����l�������Ă��lj��I��p��������Ȃ��B

��r����(nonexcludable)�F���p����l����ߏo�����Ƃ�����ł���B

�@��

�������(free ride)���̔����B�s��̎��s�@���@���{�����Ȃ���Ȃ�Ȃ��B

(���������{�̎��s�����邩������Ȃ��B�@���Ƃ����Ăm�o�n�E��c���g�D�ɔC�����邩�H)

2 (�����E�x��)�ĕ��z

�@���Ƃ���ҋ~�ς����Ȃ��Ƃ���A�Ďu�ƁE�@���{�ݓ��ɗ��邱�ƂƂȂ낤(�����́c��)�B

�@���������݂̌��@ 25���́u���N�ŕ����I�ȍŒ���x�̐����v��ۏႹ��Ƃ���B���ɗ���ȁA�Ƃ����N�w�E���l���f�͋c�_�̑Ώۂ��肤�邪�A���Ȃ��Ƃ����݂̂Ƃ�����{�l�͂��̂悤�ȉ��l���f�����Ă��Ȃ��B

�@�ނ��A�������͐G��Ȃ��B���@25���̓v���O�����K��B���@29���F���L���Y���Ƃْ̋�������B

�@�ĕ��z�͑d�łłȂ��Љ�ۏ�(social security�����ی��N����)���S���@�\�ł���A�Ƃ������������܌�������B[���]�������������͖��Ӗ����낤�B�d�łɂ���Љ�ۏ�ɂ���A���{�����s���Ă���Bcv

�@��ʘ_�Ƃ��������͎�҂̂���(�ĕ��z�̌����Ƃ���)�ł���B���Ł���҂����߂͕K�R�ł͂Ȃ��v����B

�@cf.�n�����(poverty trap)�c�n������̒E�p�̍���B�Œ���̐���������t����Ƃ���Ǝ҂̘J���ӗ~���j�Q�����(�ŗ�100%�Ɠ��������߁B���{��A�k�Ќ�̓��d�ɂ���Ў҂̐����ۏ�v�ł����ʂ�����)�B���Ƃ����ċ��t�����̂�����Bcf.�x�[�V�b�N�C���J���E���̏�����cw

3 �i�C�����c�i�C�ߔM���A���������㏸���A�ݐi�����Ő��̉��ŐŊz�������A�i�C��؊��A���������������A�ݐi�Ő��̉��ŐŊz������A�Ƃ��������i�C����(built-in stabilizer)�@�\������Bcf.��쑾�Y=����q��=�����呢�u�l�����ېł̎������艻�����v2024�N11���^24A-03�i�ʊ�375���jcx

4 ��������̈��i�c�Y�f�œ���bads tax��A�����x���p���ɂ��d�ŗD���[�u���T�^�B

�d�ł��ۂ����Ƃ̐���������

���v���E�Ή����c���ƌ_�����w�i�Ƃ��A�s�������Ƃ���闘�v�̑Ή��ƌ���l�����B���h���̌��������l������̗��O�͔ے肵����A����������������������̗��O�ƏՓ˂��鋰��B

�`�����E�]�����E�\�͐��c���Ƃ͓��R�ɉېŌ�������(���ГI���Ǝv�z)�A�����͓��R�ɔ[�ŋ`�����A�Ƃ���l�����B���Ƃ͍����̗��ւ̂��߂ɑ��݂���Ƃ������O�ƏՓ˂��鋰��Bdh

2.1.2. ���{�̑d�Ő��x�̌���

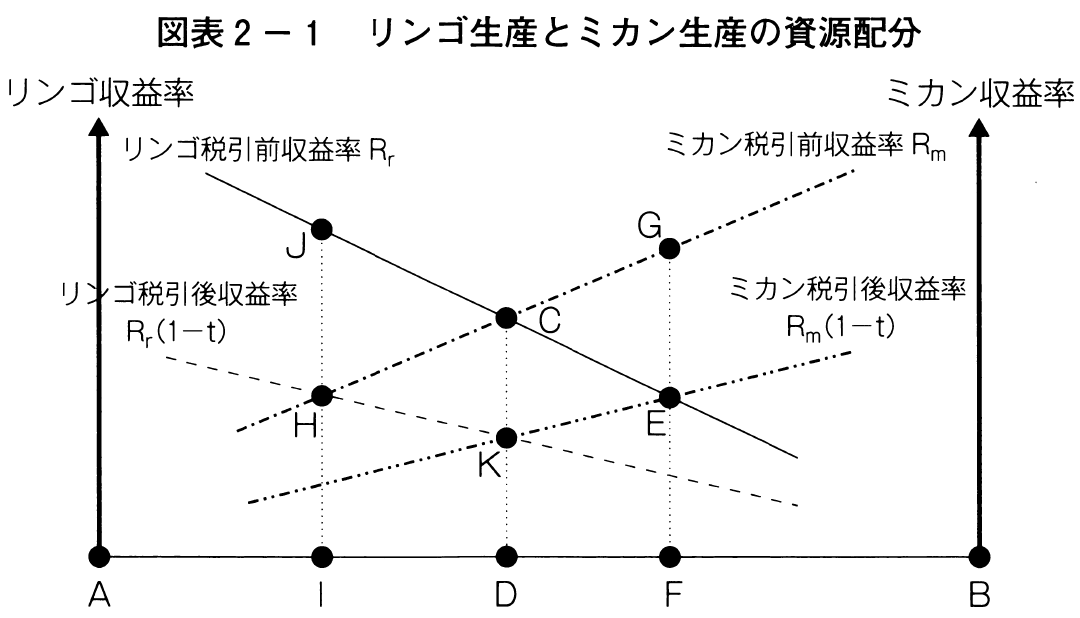

2.1.2.1. ���łƒn���Łi�n���ő��_�j�@�}�\2-1�@���ƒn���̐Ŏ��\��

COLUMN2-1 �n�����^�ŁE�n����t�ł́u�Łv���H

2.1.2.2. ���̐Ŏ��\���@�}�\2-2��ʉ�v�Ŏ����ځ@�}�\2-3�Γ��Ώo�\��

2.1.2.3. �Γ��\���\�\�u�d�ō��Ɓv�̌���

�Γ��̌��ˑ��������������߂��v���C�}���[�o�����X(primary balance�F��b�I�������x)�̋ύt(�ł��������)���I�c ���݂̎����ŁA����܂ł̎؋��̌��������ȊO�̎x�o�͘d����悤�ɂ��悤�i����̎؋��͉ߋ��̎؋��̕ԍς����ɂƂǂ߂�j�Ƃ������ƁB2.1.3. �ېŌ��̖@�I�\���Ƃ��Ă̑d�Ŗ@

2.1.3.1. ���Ƃ̉ېŌ��Ƃ��̖@�I����

�O���N�\�����E�Ŕ�����21�N10��29�����W63��8��1881�ŕS�I7��74(��COLUMN8-4)2.1.3.2. �c��̉ېŏ��F�Ƒd�Ŗ@���̈ʒu�t��

2.1.3.3. ���{�̑d�Ŗ@�̑̌n�Ɠ���

2.2. �d�Ŗ@�̒藧�ߒ�

2.2.1. ���@��̌���

���@14���F�����戵�����@���d�Ō�����`���@30���F�[�ŋ`��

���@83���F���������`�E��������S��`�@�������@�ɑ���������B

���@84���F�d�Ŗ@����`

���@94���F���������`

2.2.1.1. �d�Ŗ@����`

2.2.1.1.a �ېŗv���@����`

���@84���u���炽�ɑd�ł��ۂ��A���͌��s�̑d�ł�ύX����ɂ́A�@�����͖@���̒�߂�����ɂ�邱�Ƃ�K�v�Ƃ���B�v�c�c���@31��(�ߌY�@���`)�u���l���A�@���̒�߂�葱�ɂ��Ȃ���A���̐����Ⴕ���͎��R��D�͂�A���͂��̑��̌Y�����Ȃ����Ȃ��B�v�ƑΔ�

���������c��͍����ɂ�霓�ӓI�ېł�h�����߂Ɍ��ꂽ�B�@2�̎v�z�I��b�F�����`�E���R��`�B

(�Ԑ�) �����`�@���ېőΏێ҂̓��ӁB��\�Ȃ����ĉېłȂ��@(cf. Boston Tea Party����)dq

[���]�����ɂ͎Q�����̂Ȃ��҂ɉېł��邱�Ƃ�����(�����N�A�O���l��)�B�y�ېőΏێ҂̓��Ӂz�y����ȕ��S�z�͊ѓO����ĂȂ��B�s�����ȉېł��ۂ��A�Ƃ����ʂ̍l���v�f�ŕ⊮����������Ȃ��Ɛ�Ȃ͎v���B

���p���F�Q�����̂Ȃ��@�l�ɉېł��邱�Ƃ͈ጛ���H(cf.�n���c��)

�Œ莑�Y�Ŗ��`�l�ېŎ�`�����E�ő唻���a30�N3��23�����W9��3��336��dr�c�cX��A�ɏ��a26�N2��5���ɓy�n�̏��L�������n(10���A�ړ]�o�L)��������B�n���Ŗ@343���y��359����1��1�����݂̓y�n���L�҂Ƃ��ēo�^����Ă���҂�[�ŋ`���҂Ƃ��Ă��邱�Ƃ͌��@�Ɉᔽ���Ȃ��B

�ϔC���@(���@�{���s���{�ɈϔC���邱�Ƃ�������邩)����̓I�E�ʓI�łȂ���Ȃ�Ȃ��B

��ʓI�E�����I�ϔC�͈ጛ�E�����Bcf.�����p���u�d�Ŗ@���ɂ�閽�߂ւ̈ϔC�̎i�@�����̂�����\�\����ƕ]���v�w�d�Ŗ@����`�̑����I�����x11��(�t�B�i���V�����E���r���[129��)mz

| 5�Ł�123.02�H�c�s�������N�ی��Ŏ����E��䍂�H�c�x�����a57�N7��23���s�W33��7��1616��(6��18��) ���@84���̒n���ŁE�n���ŏ���`�Ɋւ��A�ېő��z�̒�ߕ��ɂ��ď��Ŋ���K�肳��Ă��Ȃ����߁A�ېŗv������`�ᔽ�Ɣ��f�B |

| 6�Ł�111.01����s�������N�ی���᎖���E�ő唻����18�N3��1�����W60��2��587�ŕS�I7��2df(�J�����Õv�Ŗ@��{����T1��) �������N�ی����̕ی����������O�ɖ��炩�ɂ���Ă��Ȃ����Ƃ͌��@84���ᔽ���ɂ��āA�������N�ی����ɂ��Ή���������(�u�����t�Ƃ��Ē��������v)�̂Łu���@84���̋K�肪�����ɓK�p����邱�Ƃ͂Ȃ��v(�A���������N�ی��ł̏ꍇ�ɂ́u�K�p�����v�Ƃ��q�ׂĂ���A�`���I)�B �������u�d�ňȊO�̌��ۂł����Ă��A���ے����̋����̓x�����Ȃǂ̓_�ɂ����đd�łɗގ����鐫����L������̂ɂ��ẮA���@84������|���y�ԁv�B |

| 6�Ł�112.02�葱�v���K��̈ϔC�̉� �����g�����o�^�Ƌ��Ōy������(�؍X�Ö؍ގ���)�E������������7�N11��28���s�W46��10=11��1046�� �@�o�^�Ƌ��ł̌y�����d�œ��ʑ[�u�@�ɒ�߂��Ă���A���̂��߂̎葱�v���i�m���̏ؖ����j���d���@�{�s�K��29���ɒ�߂��Ă����B�ŋ�������ĉߑ�ɔ[�t���Ă��܂����Ƃ��āA�[�ŎҁEX���s�������𗝗R�ɍ��z�̕Ԋ҂𐿋��B �@��R�F�m���̏ؖ����̓Y�t���葱�v���Ƃ��邱�Ƃ��@�̐��߂ւ̈ϔC�̒�߂���́A�ǂݎ�邱�Ƃ��ł��Ȃ��A�Ƃ���X�̐�����F�e�B�i�ېŒ��̒ʒm�̓K�@���Ɋւ��Ă͔F�߂Ă���j �@��R�F���̍T�i�����p�B�u���߈ȉ��̖@�߂ɈϔC���邱�Ƃ��������̂́c�d�Ŗ@����`�̖{���Ȃ�Ȃ����̂Ɍ�������̂Ƃ���˂Ȃ�Ȃ��B�v�u�������Ɏ葱�I�ȉېŗv�����߂�̂ł���A�葱�I�Ȏ������ېŗv���Ƃ��邱�Ǝ��͖̂@���ŋK�肵�A���̏�ʼnېŗv���ƂȂ�葱�̍זڂ߈ȉ��ɈϔC����Α����v�u���鎖�����ېŗv���Ƃ��Ēlj�����̂��ǂ����ɂ��Ė@���ɖ����̋K�肪�Ȃ��ꍇ�A�ʏ�͂��̎����͉ېŗv���ł͂Ȃ��Ɖ��߂��ׂ����̂ł���B�v�u�葱�I�������葱�I������L����ɂƂǂ߁A������ېŗv���Ƃ��Ȃ����@������c�v cf.�o�^�Ƌ��Ők�Г��᎖���E��㍂������12�N10��24�����^1068��171�� �@�n�k�̓���ɂ��o�^�Ƌ��ŖƏ��ɂ��āB����@�ɂ��ؖ����̓Y�t�Ƃ����葱���ӂ��A�ʏ�ʂ�[�߂Ă��܂����ŋ��ɂ��A�[�Ŏ҂͕s�������ԊҐ������𐿋��B �@��R�F�s�������ԊҐ��������ɂ��Ă͔F�e�B�i�ېŒ��̒ʒm�̓K�@���Ɋւ��Ă͔F�߂Ă���j �@��R�F����������A�������p�B�@�c���߈ȉ��ւ̈ϔC�́u��̓I�E�ʓI�ϔC�Ɍ�����̂ł���A��ʓI�E�����I�ϔC�͋�����Ȃ��v / �o�L�葱�ł͈��̏��ʂ̓Y�t��\�肵�Ă���A�����āA�ȗ߂͎葱�I�����̒�߂����u���Ȃ��̂��ʏ�B�u����@37��1���̑呠�ȗ߂ւ̈ϔC�́A��ʓI�E�����I�ɈϔC���������̂ł́v�Ȃ��B cf.�h�C�c�،������E�����n������27�N5��28���Ŗ��i����265������12671�E������������27�N12��2���Ŗ��i����265������12763�c�X�g�b�N�A���[�h�͈ꎞ�����E���n�����ł͂Ȃ����^�����ł���t�^��̂̓h�C�c�@�l�ł�����{�@�l�ł͂Ȃ������`���͂Ȃ��Ƃ��ꂽ����B�d�ŏ����{����@12���̈ϔC�����{�s�K��9����2�ɂ��͏o���̒�o�͑d�ŏ��̉��b���邽�߂̎葱�v���ł͂Ȃ��B |

2.2.1.1.b �ېŗv�����m��`

���R��`����̗v���@���@�\���\��(�܂��͖@�I���萫)�̊m���ېŌ��ʂ��\���ł��Ȃ���A������ޏk�����A�Ƃ��������B

���ȏ��I����������������l�@

(1)�d�Ŗ@�K���s���m���Ɩ{���Ɏ�����ޏk����̂��H

(2)������ޏk���邱�Ƃ̉��������̂��H

(1)�Ɋւ��z�������锽�_�\�\�����I�o�ϐl�͑S�Ẵ��X�N��D�荞��Ŏ�����̍s�������锤�ł���B�d�ŕ��S���s���m�ł����Ă��A���̃��X�N��D�荞��ō����I�o�ϐl�͍s�����锤�ł���c�c���H(cf. Knight�ɂ�郊�X�Nrisk�ƕs�m����uncertainty�Ƃ̋��)

�����̐l�����X�N����(risk averse)�@���@����ޏk�B

�ނ����ۂ̂Ƃ���K�肪�������̗̈�͏��Ȃ��炸����B�K������R�X�g���n���ɂł��Ȃ��Bdt

(2)�Ɋւ��A����͑��������悢�̂��H�c�c�����I����͎Љ������(welfare)����Ɏ�����(��F�ь�20��ۗL����`���Ɠ�5kg��ۗL����a���Ƃ̊Ԃ̎��)�B������ޏk����A�Љ�ɔ����������̌������Ȃ��Ȃ�B

�s�m��T�O�̋��e��bk�@(cf. rule vs. standard if) (cf.��COLUMN5-1�������)

�s�m��T�O���Q��ނɋ�ʁc�c�d�ōs�����Ɏ��R�ٗʂ�^���邩�ۂ��B���߂ɂ���Ė��m���ł��邩�ۂ��B

1�@���Y�K��̏I�ǖړI�≿�l�T�O����e�Ƃ���s�m��T�O(��:�u���v��K�v�̂���Ƃ��v)

2�@���ԖړI�Ȃ����o���T�O����e�Ƃ���s�m��T�O(��:������ЋK��ł̐ŕ��S���u�s���Ɍ���������v)

2.2.1.1.c ���@���̌���

�@���Œ�߂�ꂽ�ʂ�ېł��Ȃ���Ȃ炸�A�ېœ��ǂɂ͉ېł��d�������茸�Ƃ����肷���ٗ����F�߂��Ȃ��B�d�Ō�����`�̉����ŗ����B�a��(��3.2.4.5.)�⋦��͖����Ƃ������O(cf. ��s��)�Ɍ��т�(���A�����F��Ɋւ���a���͂��肤��Ƃ����c�_������)�Bcf.�����p���u�d�Ŗ@����`�Ƒd�Ō�����`�v���q�G�ҁw�d�Ŗ@�̊�{���x55�Łi�L��t�A2007�j

�M�`��(���͋֔���)(��3.1.4.)�ƏՓ˂���\��du

2.2.1.1.d �K���葱(due process)�̕ۏ�

�[�Ŏ҂��@�I�ɑ����]�n���m�ۂ���Ă��Ȃ���Ȃ�Ȃ��B�d�ő��א��x(��3.2.)�̏[���B6�Ł�232.01�G�����ݓ|���s�������ԊҐ��������E�Ŕ����a49�N3��8�����W28��2��186��(cf.4.4.2.)

| �����n���ߘa3(�s�E)29��(���p)�E���������ߘa5�N6��30���ߘa5(�s�R)3��(���p)�E�Ŕ��ߘa6�N5��7���ߘa5(�s�c)334��(���p)(���J��C�j(�[�Ŏґ㗝�l)�E�Ŗ@�w590��125-142�ŁA���F���l�u�F�\�����F��������i�@�l�Ŗ@127��1���j�ɂ����Ď��O�̈ӌ��q�葱�͕K�v�Ƃ���Ȃ��Ƃ��ꂽ�����v�V�E������Watch�d�Ŗ@No.185 (2024.7.5)�A�R�c�N�j�u�F�\���̏��F�̎�������ɑ��鎖�O�̖h��̋@��̕t�^�ƌ��@31���v�V�E������Watch���@No.234 (2024.8.2)�A������ƁE�W�����X�g1610���d����6�N40-41��) |

| �Ŕ�����26�N12��12���W��248��165�ŕS�I6��99de(�J�����Õv�Ŗ@��{����U45��)�c�c���z�X����̑��z�X���̏ꍇ�A���ؐŁi��2.3.2.4.a�j�Ȃ�(�ō��ق̑d�Ŕ���Łu�t���v��p�������炭�B��̗�)(��28�������Œ�61��2���őΏ�)�B ���l�ɍt�����l�������Ɩڂ����(�A���t���Ƃ͌����ĂȂ�)��Ƃ��ď[���Ɋւ����Ŕ��ߘa3�N6��22�����W75��7��3124��fr(��ȏ͔@�u�ؔ[�����ɂ�����z�����̂����A��̌��z���ی���ɂ��z�����ɑ��݂��Ȃ��������ƂƂȂ�N�x���̏Z���łɏ[������Ă��������́A���̔N�x���̏Z���łɖ@��[�������v����鏑�W���[�i�������ԍ�HJ100129)(����̂Ō�ł悢)�B |

2.2.1.1.e �k�y���@�̋֎~

| 6�Ł�115.01�y�n���n�������v�ʎZ�ے莖���E�ňꏬ������23�N9��22�����W65��6��2756�ŕS�I7��3dx(�J�����Õv�Ŗ@��{����T44��)(�œ�����23�N9��30���W��237��519�ł����|�����⑫�ӌ����[�����Ă���jdz ����16�N3��26�����@�A4��1���{�s�B���N1��1���Ȍ�̓y�n���n�ɂ��đ��������v�ʎZ(����69��)�s�B ������(�����œ�)�ƈႢ���Ԑ�(�����œ�)�ɂ��Ċ��ԏI���O(�����łȂ�12��31���ȑO)�Ȃ��k�y�ې��̖��͐����Ȃ��A�Ƃ����������l�����Ȃ��ł͂Ȃ����A�����܂ł̂��Ƃ͂ǂ̍ٔ����������Ă��Ȃ��B���@39��(�k�y�����֎~)�̂悤�Ȗ����̋K��͂Ȃ����A���@84���͗\���\���E�@�I���萫���ۏႵ�Ă���ƍl�����Ă���B���������_�Ƃ��Ă͕���16�N�����ɂ��k�y�ېł�e�F(�������f)�B (1)���@29��1��(���Y���ۏ�)�Ɋւ����ő唻���a53�N7��12�����W32��5��946�ŕS�I���@7��I-99gj(�_�n�����Ή��ύX�͔_�n�������������̂̐N�Q�ł͂Ȃ�����)�Ɉˋ����Ă���(���Y���̓��e�ɑ��鎖��I�Ȑ���̋������/������Ȃ��͈̖͂��Ƃ��Ę_����)���ƁA�y�� (2)�哈�i��(����121.01)�Ɍ��y���Ă��Ȃ�����(�����R�͑哈�i�ׂɌ��y���Ă������A�哈�i�ׂ̌��@14��1���̖��Ɩ{���̌��@29��1���̖��͈Ⴄ�ƍō��ق͍l�����̂ł��낤)���|�C���g�B ���\��u�d�Ŗ@����`�Ɓw�k�y���@�x�v�w�d�Ŗ@����`�̑����I�����x61�ł͖���B�k�y���@�őd�ʼn����ׂ����ƂƁA�ٔ��������ߘ_�őd�ʼn����ׂ����ƂƁA�ǂ��炪�d�Ŗ@����`�ɓK���I���H���T��26��(���J���j)�u�k�y���@�̖���d�Ŗ@����`�Ɗ֘A�t���Ę_����ׂ��ł͂Ȃ��v�B ��㍂�����a52�N8��30������878��57��(���R�_�˒n�����a52�N2��24����23��3��572��)�c�c�y�n�ۗL�łɊւ���K��̎{�s���͏��a48�N7��1���ł���̂ɏ��a44�N1��1���Ȍ�Ɏ擾���ĕۗL����y�n�ɂ����K�p����Ƃ������Ƃ͈ጛ�ł͂Ȃ��B �k�y���ւ�����Ƃ������ꐶ�N����ގ����E�������ߔe�x�����a48�N10��31����19��13��220�Łc���i�ł̉ېőΏۂɌf�����Ă��Ȃ���������ނɂ��Ĕ[�t���ꂽ�Ŋz�̊ҕt��h�����Ƃ���@������F�߂Ȃ��Bdw |

2.2.1.1.f �d�Ŗ@�̉��ߌ���

��141.01�z�X�e�X��V�v�Z���Ԏ����E�Ŕ�����22�N3��2�����W64��2��420�ŕS�I7��13(��3.1.1.3.)�Ŕ�����27�N7��17������2279��16��gk�c�c�o�L��̕\�蕔�̏��L�җ��Ɂu�厚���v�ȂǂƋL�ڂ���Ă���y�n�ɂ��A�n���Ŗ@343��2����i�̗ސ��K�p�ɂ��A���Y�y�n�̏��݂���n��̏Z���ɂ��g�D����Ă��鎩����͒�����Y�y�n�̌Œ莑�Y�ł̔[�ŋ`���҂ɓ����邩(����)(cf.��3.1.1.2.)

2.2.1.2. �d�Ō�����`

2.2.1.2.a �������S����

�����I�����E�����I�����̋�ʂɗ��Ӂi4.1.1.2.�ŏڏq�jCOLUMN2-2 �哈�i���Ə����Ŗ@����

| ��6�Ł�121.01�d�ŗ��@�̈ጛ�R����@�哈�i��(�T�����[�}���ŋ��i��)�E�ő唻���a60�N3��27�����W39��2��247�ŕS�I7��1di(�J�����Õv�Ŗ@��{����T11��) ���_�F����(��w����)������dj����鋋�^�����ɂ��Ď��z�o��T��dk��F�߂Ȃ����̋K��̈ጛ���H �⑫�F�i�ׂ��N���ɂ����悤�ɂ��邽�߁A�������^�����T��(�T�Z�I�o��T���ƈʒu�Â�����)�͂��Ȃ�[�Ŏ҂ɊÂ��v����Ă���B�܂�A���ۂ̌o����^�����T���z�����邱�Ƃ͖w�ǂȂ�(���A�{���ł͎��z�o��̕����傫���ƌ����͎咣dl)�B(cf.���ԋ��^����) �����@���d�ł̒�`�E�@�\(2.2.2.�Q��) ���u�����E�o�ρE�Љ�����̍����S�ʂ���̑����I�Ȑ������f��K�v�Ƃ���v�u�ɂ߂Đ��Z�p�I�Ȕ��f��K�v�Ƃ���v ���u�������s�����v�ł��邱�Ƃ��u���炩�v�łȂ�����A���@�{�̔��f�Ɍ��o�����Ȃ��Bdn �����^�����҂̎��z�T��(�I�𐧂��܂�)�̎��s��̍���@���@��ʂ́u�ړI�͐�������L����vdm ���ړI�Ƃ̊֘A�ɂ����č�������L���邩�@�c�c���^�����҂́u�K�v�o��̊z����ʂɁc���^�����T���̊z��������̂ƔF�߂邱�Ƃ͍���v (�A���ɓ����ȕ⑫�ӌ��ɗ��Ӂc�c���z�o�������^�����T�����������ꍇ�A�ጛ�Ƃ���)�B �[�ŎҔs�i�ł�����̂̏��a62�����ւ̐����I�Ӌ`������57����2����x�o�T���̑n�݁B(��24����)��4.2.6.3. |

���@(����14��1��)�ᔽ�̑i�ׂ͖w�ǐ˂����Ă���B

�S���t���y�{�ݗ��p�Ŏ����E�Ŕ����a50�N2��6������760��30�Łc�c�S���t�����ɉېł��邱�Ƃ͈ጛ�ł͂Ȃ��B

�@���p�F���[�����ŁA�g�щ��y�Đ��@��(iPod��)�Ȃǂ�n�݂���Ƃ��āA����͍������H

�ޗnj������ό��ŏ�᎖��(���厛����)�E�ޗǒn�����a43�N7��17���s�W19��7��1221�Łc�c���厛�̓��ꗿ���ɉېł��邱�Ƃ͐M���̎��R�i���@20���j���Ɉᔽ���Ȃ��B

�@���p�F�@���c�̂�ƐłƂ��邱�Ƃ͈ጛ�̖�����N���邩�H�i�����ĒN�������K�i��L���邩�H�c�c�[�Ŏ҂ɊÂ����x�ɂ��đi�ׂƂȂ邱�Ƃ͋ɂ߂ċH�B���{�̌��@�i�ׂ̂�����̖��̈�j

�ǂԂ낭�ٔ��E�Ŕ��������N12��14���Y�W43��13��841��

��̖Ƌ������������E�Ŕ�����4�N12��15�����W46��9��2829�ŁA�Ŕ�����10�N7��16������1652��52�Łc��Ŗ@9��1���A10��11���͌��@22��1���Ɉᔽ���Ȃ��B�ł��ጛ���f�ɋ߂Â������̂̈�Ƃ�����B�ጛ�Ƃ���Ȃ���̘_���\���̃|�C���g�́H

�@���p�F�o���҂ɉېł��邱�Ƃ͈ڏZ�̎��R(���@22��)�Ɉᔽ���邩�H

�����s�������N�ی���᎖���E�����n������24�N5��23����23(�s�E)625������n������379��10�Łc�c�������N�ی��ł̎��Y���z�̊�b���y�n�E�Ɖ��Ɍ��肳��Ă��邱�Ƃ͑d�Ō�����`�ɏƂ炵���@14��1���ᔽ�ł͂Ȃ��B

������(�Ǖw�T��)�������c�����n���ߘa3�N5��27���ߘa��(�s�E)236���A�œ�����7�N12��15���Ŏ�214��765�ŕ���7(�s�c)163���Bcf.�����F���u�Ƒ��̂�����Ƒd�Łv���q�G�āw����d�Ŗ@�u��2�Ƒ��E�Љ�x3��(���{�]�_�ЁA2017)

�����s��s����᎖���E������������15�N1��30������1814��44�Łc���_�͒n���Ŗ@�ᔽ�����A���s�݂̂ɉېł��邱�Ƃ͒n���Ŗ@�ᔽ�łȂ��B���̌�a��(?)�B���@���f�͂Ȃ��Bdp

�k�y�K�p��2.2.1.1.e ��115.01

����̐����ړI�̂��߂ɁA�Ӑ}�I�ɍ��ʓI�ȑd�Ŗ@������邱�Ƃ��������Ȃ��B�ጛ���f�͖ő��ɂȂ���ɁA���������i�ׂő��_�Ƃ��邱�Ƃ����(��O:�喴�c�s��2.2.1.3.a)�B����ł����@�_�Ƃ��āA�����̖�舽���͍��ʓI�����̍����I���R�̗L���̖����c�_����]�n�͂��낤�B

2.2.1.2.b �����戵����

| �����n���ߘa2�N10��9������30(�s�E)338���F�e�c�s�X�n�_�n�̑����Ŗ@��̕]���ɂ��āu�]���ʒB�ɂ�����ʂ̎���v����Ƃ��Ĕ[�Ŏ҂̐�����F�e��������B�u�]���ʒB�ɂ�����ʂ̎���̑����Ȃ�����C�����J�n���ɂ����铖�Y�s���Y�̋q�ϓI�Ȍ������l�Ƃ��Ă̓K���Ȏ�����������̂ł͂Ȃ��Ɛ��F����v�B�u�������C�{���y�n���n�ɓ]�p����̂ɁC�]���ʒB�S�O�|�Q��Q�S�|�S�̒�߂��z�肷����x�����������n������i���z��@��̓��H�܂ŒʘH���J�݂���̂ɕK�v�Ȕ�p���܂ށB�j��v����悤�ȏꍇ�ɂ́C�]���ʒB�ɂ�����ʂ̎������v�B |

| 6�Ł�441.01�����̕]�����@�@�}���V�����]������(�^���}�������ƌĂ�邱�Ƃ����邪�W�����̓^���}���ł͂Ȃ�)�E�Ŕ��ߘa4�N4��19�����W76��4��411��ds�i���R���������ߘa2�N6��24���ߘa��(�s�R)239���A���X�R�����n���ߘa���N8��27������1583��40�ŕ���29(�s�E)539���j�i�A�؏���E�W�����X�g1555��139�ŁA��ȏ͔@�E�����@�G��159��2��230�ŁA�J�����Õv�Ŗ@��{����T151��265�Łj(��COLUMN7-1�y�n�̕]��) �@�����A�}���V�����̒ʒB�]���z�͔������ቿ�z��1/4���ł������B�푊���l����6���~�̍��Y�������Ď��ɂ����ł������Ƃ���A�푊���l����10���~���؋����Ė�14���~(�ʒB�]���z�͖�4���~)�̃}���V�������w�����A���S�����B�����Ŕ[�łɍۂ��A�}���V������4���~�A�؋���10���~�A�����}�C�i�X6���~�ŁA���X�L���Ă����ϋɍ��Y(6���~)��ł������A�����ł̕��S��������悤�Ƃ����B ���|�F�u�d�Ŗ@��̈�ʌ����Ƃ��Ă̕��������́A�d�Ŗ@�̓K�p�Ɋւ��A���l�̏ɂ�����͓̂��l�Ɏ�舵���邱�Ƃ�v��������̂Ɖ������B�����āA�]���ʒB�͑������Y�̉��z�̕]���̈�ʓI�ȕ��@���߂����̂ł���A�ېŒ�������ɏ]���ĉ��I�ɕ]�����s���Ă��邱�Ƃ͌��m�̎����ł��邩��A�ېŒ����A����̎҂̑������Y�̉��z�ɂ��Ă̂ݕ]���ʒB�m���Y�]����{�ʒB��7.1.11�n�̒�߂���@�ɂ��]���������z�����鉿�z�ɂ����̂Ƃ��邱�Ƃ́A���Ƃ����Y���z���q�ϓI�Ȍ������l�Ƃ��Ă̎���������Ȃ��Ƃ��Ă��A�����I�ȗ��R���Ȃ�����A��L�̕��������Ɉᔽ������̂Ƃ��Ĉ�@�Ƃ����ׂ��ł���B�����Ƃ��A��L�ɏq�ׂ��Ƃ���ɏƂ点�A�����ł̉ېʼn��i�ɎZ���������Y�̉��z�ɂ��āA�]���ʒB�̒�߂���@�ɂ����I�ȕ]�����s�����Ƃ������I�ȑd�ŕ��S�̌����ɔ�����Ƃ����ׂ��������ꍇ�ɂ́A�����I�ȗ��R������ƔF�߂��邩��A���Y���Y�̉��z��]���ʒB�̒�߂���@�ɂ��]���������z�����鉿�z�ɂ����̂Ƃ��邱�Ƃ���L�̕��������Ɉᔽ������̂ł͂Ȃ��Ɖ�����̂������ł���B�v �ޗ�F�}���V�����삯���ݎ擾�����E�����n������4�N3��11������1416��73�ŁB �ޗ�F������������5�N3��15���s�W44��3��213�ŕS�I4��78(���R�����n������4�N7��29���s�W43��6=7��999��)�c�c�������Y�̕]���������ȉ��ł����̑����l�ƈقȂ�]�����@�ɂ��ꍇ�͈�@�ƂȂ肤�邪�A���̎��Ă͔푊���l���؋������ēy�n���w����������ł���A�����ŕ��S�y���ړI�ł���̂ŁA���Y�]����{�ʒB�ɂ�炸�擾���z���Ȃĕ]�����邱�Ƃ͋������Ƃ�������i�T��4��29�łɁu�Œ莑�Y�Łv�Ƃ��邪�A�����Ŗ@�Ɋւ��鎖�Ăł��邱�Ƃɗ��Ӂj�B �ޗ�F�����n������5�N2��16�����^845��240�ŕ���28(�s�E)92���E������������5�N12��21������5(�s�R)35�� ������3�N�������@�c�c���a63�N12�������ɂ�鋌�d��69����4�́A�����J�n�O3�N�ȓ��Ɏ擾�����y�n�������̕]���z�͎擾���z���ȂĂ���Ƃ��Ă����B���̋K��́u���@�ᔽ(���Y���̐N�Q)�̋^�����ɂ߂ċ����v(���n������7�N10��17���s�W46��10=11��942��)�ƕ]����A����8�N�ɔp�~���ꂽ(�̂���㍂������10�N4��14����45��6��1112�łŒn�ٔ����͎�����ꂽ)�B �����戵�����ƌŒ莑�Y�łƂ̊W�ł͎��̔��Ⴊ�d�v�i�����A���|�͕K�����������戵�����ɏd�_�������Ă͂��Ȃ��B�j�c�c�ԕԒc�n�����E�Ŕ�����25�N7��12�����W67��6��1255�ŕS�I7��98go(���n�~�E�W�����X�g1465��91�ŁA���E�@������67��12��221�ŁA���앐�u�E��������90��5��132��)�c�c(�A)�o�^���i������������Έ�@�B(�C)�o�^���i���Œ莑�Y�]����i�ʒB�ł͂Ȃ��B�n���Ŗ@388��1���������ɖ@���ɋ߂����͂��F�߂���j�ɂ��]��������Ύ����������ĂȂ��Ă���@�B(�E)���ʂȎ���Ȃ�����]����ɂ��]���͎����������ĂȂ��Ɛ��F�����B(�G)�o�^���i���@�]����ɂ��]�������鎞��(�C)�Ƃ��Ĉ�@�A�A(�E)�̐��F���y�����������鎞��(�A)�Ƃ��Ĉ�@�B �� ���쎖���E�Ŕ�����15�N6��26�����W57��6��723�ŕ���10(�s�R)41���S�I7��97ht�c�c�u�y�n�ېő䒠���ɓo�^���ꂽ���i�����ۊ����ɂ����铖�Y�y�n�̋q�ϓI�Ȍ������l������C���Y���i�̌���͈�@�v�B����͑O�L(�A)�ɑ�������B���̔��Ⴉ��́A����������肳������A�o�^���i���Œ莑�Y�]����ɂ��]���������Ă��Ă���@�ƂȂ�Ȃ����A�s�����ł������B�O�L(�C)�ɂ���@�ƂȂ邱�Ƃ����炩�ɂȂ����B cf.���ւ��\��}���V�������^�����E������������27�N12��17����62��8��1404�ŕS�I7��86�c�c���ւ��O�̃}���V�����̕����̔������ቿ�z���ʒB�]���z���Ⴍ���ւ���̃}���V�����̕����̔������ቿ�z���ʒB�]���z��荂����������B�}���V�������ւ��������ɑ��^���Ȃ��ꂽ�ꍇ�̑��^���̎��������ېŒ��咣�z�i�ʒB�]���z�j�������Ă��邩�����ƂȂ����B(���_�͐������p)�c�c�����ő��^�łƍ��Y�]����{�ʒB�Ƃ̊W�ɂ��Ă��Ŕ�����22�N7��16���W��234��263��do�i�Вc�����Ö@�l���Ј��ގЎ��̏o���̕��߂����̑ΏۂY�@�l�̈ꕔ�̍��Y�Ɍ��肷��|��芼�Œ�߂Ă���ꍇ�ɂ����āA���^�ł̉ېłɓ����蓖�Y�@�l�̍��Y�S�̂���b�Ƃ��ē��Y�o����]�����邱�Ƃɍ�����������Ɣ��f��������Bcf.����G���u���������Ö@�l�o�������̕]���v�_��T�V�E���c�F�h�җ�w���@�w�̊g����x337-352�Łj�����p����邱�Ƃ������B���̎��A�Óc�C�I�E�{�����F�⑫�ӌ��͉ېł̌������̊m�ۂƂ����ϓ_���d�����Ă����B���̗���ɉ����āA�}���V�����̑��^�łɊւ���]���Ɋւ��铌���n������25�N12��13���Ŏ�263������12354�������戵�������d�����Ă������A���̍T�i�R�E������������27�N12��17������2282��22�ł͊����ĕ����戵�����Ɋւ����R�̔���������Ă����i���Y�]����{�ʒB�ɐ��F����F�߂�X���ɑ����͔��c��ȏ͔@�E�W�����X�g1506��119-122�Łj�B |

| ����ǎ����E�����n���ߘa6�N1��18���ߘa3(�s�E)22��(�F�e)(�d�K�E�Ō�235��93-98�ŁA�R�������q�E�d�ői��17��73-96��{�[�Ŏґ��㗝�l}�A�����O�E�d�ői��17��173-210�ŁA�⊪���]�u�����łɂ��ĂȂ��ꂽ�X�����������������ᔽ�ł���Ɣ��f���ꂽ�����v�V�E������Watch�d�Ŗ@No.193 2025.3.28)�E���������ߘa6�N8��28���ߘa6(�s�R)36�����p(�g���Y�E�W�����X�g1614��142-145�ŁA�q���q���E�W�����X�g1610���d����6�N156-157��) �@�����@�{���푊���l�d�̖{�������ɂ�茴����i�����`�E�����a�B�ǂ�����d�̎q�B�d�̍Ȃf���{�������̑����l�ł��邪�����ł͂Ȃ��j���擾�������Y�i���Ёo�]���ʒB178�p����I�I�m�Ёo�d����\������B�Ȃf���č����p�̊����o��Ж@2��17�����n���������B�]���ʒB168:�������̂Ȃ������p�j�̕]���ɂ��āB �@����26�N1��16�� �{���푊���l�d���I�I�m�����p�E���{��g��O��Ƃ���閧�ێ��_����o�C�^���l�b�g�Ђƒ��������B �@����26�N5��29�� �d�ƃo�C�^���l�b�g�Ђ��I�I�m�����n�Ɍ������{����{���ӂ���������B63��0408���~(10��5068�~/��)�B �@����26�N6��11�� �d���S�B �@����26�N7��8�� �{�������l��̈�Y�������c�B �@�@�����O ���v6�����B�d��2��1400���B�f��1��3000���B�`��3600���B�a��3600���B�`�̕v��200���B�`�̎q��600���B���W�҂����v1��7600���B �@�@������ �f��1��0700���擾�B�`��5350���擾�B�a��5350���擾�B�m���炭�@�葊�����ʂ�n �@�@�f���o�C�^���l�b�g�ЂɃI�I�m��6���������n����O��ŁA�`�E�a���e�X8950�����f��9��4035��8600�~(10��5068�~/��)�ŏ��n����B �@����26�N7��14�� �{����{���ӂɉ����Ăf���o�C�^���l�b�g�Ђ�6������63��0408���~(10��5068�~/���c�u�{�����p���i�v)�ŏ��n�����B �@����27�N2��27�� �{�������l�炪�I�I�m��1��������8186�~�i�]���ʒB180:�ގ��Ǝ�䏀���z�j�i8186�~�~2��1400����1��7518��0400�~�j�̑O��ő����ł̐\���������B �@����30�N8��7�� �����s����������k�Ŗ��������]���ʒB6�Ɋ�Â��������1��������8��0373�~�i�u�{���Z��z�v�j�i��������Ђj�o�l�f�e�`�r���쐬�����Z����̕��ϒl17��2000���~�Ɋ�Â��j�̑O��ōX���������������B�m�y�n�̕]�����͏ȗ��n ���_1:�{������������]���ʒB6�ɂ��]�����邱�Ƃ̓K�� ���_2:�����s�������]���ʒB6�Ɋ�Â��]�������{�����������̉��z�̓K�� ���_3:�ߏ��\�����Z�ł̕��ۂɂ��č��Œʑ��@65��4���m��:5��1���n�ɋK�肷��u�����ȗ��R�v�̑��� �@��R���|�@�u���ٔ����́A�����s�������{�����������ɂ��A�]���ʒB�P�W�O�̒�߂���@�ɂ��]���z�i�ގ��Ǝ�䏀���z�j�ƈقȂ鉿�z���Z�o���Č�����ɑ��Ė{���e�X�����������s�������Ƃ͈�@�ł���i���_�i�P�j�j�A������̎�ʓI�����͔F�e���ׂ����̂Ɣ��f����B�v �@�u�A�@�����Ŗ@�Q�Q���́A�������ɂ��擾�������Y�̉��z�Y���Y�̎擾�̎��ɂ����鎞���ɂ��Ƃ��邪�A�����ɂ��������Ƃ͓��Y���Y�̋q�ϓI�Ȍ������l���������̂Ɖ������B�����āA�]���ʒB�́A��L�̈Ӗ��ɂ����鎞���̕]�����@���߂����̂ł��邪�A�㋉�s���@�ւ������s���@�ւ̐E�������̍s�g���w�����邽�߂ɔ������ʒB�ɂ������A���ꂪ�����ɑ����ڂ̖@�I���͂�L����Ƃ����ׂ������͌�������Ȃ��B��������ƁA�����ł̉ېʼn��i�ɎZ���������Y�̉��z�́A���Y���Y�̎擾�̎��ɂ�����q�ϓI�Ȍ������l�Ƃ��Ă̎���������Ȃ�����A�����Ɉᔽ������̂ł͂Ȃ��A���̂��Ƃ́A���Y���z���]���ʒB�̒�߂���@�i�]���ʒB�̂����]���ʒB�U�ȊO�̒�߂Ɋ�Â��������Y�]���Ɋւ���ʏ�̕��@�������B�ȉ������B�j�ɂ��]���������z�����邩�ۂ��ɂ���Ă͍��E����Ȃ��Ƃ����ׂ��ł���B�v �@�u�C�@�����A�d�Ŗ@��̈�ʌ����Ƃ��Ă̕��������́A�d�Ŗ@�̓K�p�Ɋւ��A���l�̏ɂ�����͓̂��l�Ɏ�舵���邱�Ƃ�v��������̂Ɖ������B�����āA�]���ʒB�͑������Y�̉��z�̕]���̈�ʓI�ȕ��@���߂����̂ł���A�ېŒ�������ɏ]���ĉ��I�ɕ]�����s���Ă��邱�Ƃ͌��m�̎����ł��邩��A�ېŒ����A����̎҂̑������Y�̉��z�ɂ��Ă̂ݕ]���ʒB�̒�߂���@�ɂ��]���������z�����鉿�z�ɂ����̂Ƃ��邱�Ƃ́A���Ƃ����Y���z���q�ϓI�Ȍ������l�Ƃ��Ă̎���������Ȃ��Ƃ��Ă��A�����I�ȗ��R���Ȃ�����A��L�̕��������Ɉᔽ������̂Ƃ��Ĉ�@�Ƃ����ׂ��ł���B�����Ƃ��A��L�ɏq�ׂ��Ƃ���ɏƂ点�A�����ł̉ېʼn��i�ɎZ���������Y�̉��z�ɂ��āA�]���ʒB�̒�߂���@�ɂ����I�ȕ]�����s�����Ƃ������I�ȑd�ŕ��S�̌����ɔ�����Ƃ����ׂ��������ꍇ�ɂ́A�����I�ȗ��R������ƔF�߂��邩��A���Y���Y�̉��z��]���ʒB�̒�߂���@�ɂ��]���������z�����鉿�z�ɂ����̂Ƃ��邱�Ƃ���L�̕��������Ɉᔽ������̂ł͂Ȃ��Ɖ�����̂������ł���B �@ �@�u�����J�n����ɑ������Y�̈ꕔ�����z�Ŕ��p���邱�Ƃ��ł����Ƃ��Ă��A���̎����ɒ��ڂ��đ����ېł����Ȃ���Α��̔[�Ŏ҂Ƃ̊Ԃőd�ŕ��S�Ɋʼn߂���s�ύt������Ƃ͕K�������f�����Ȃ��B�v �@�u�{�������J�n�ɂ���Ė{�����������̔���������߂�\�������������Ƃ�����������i���Q�O�j�̂ł����āA�{����{���ӂ��{�������̌���{�������l��Ƃ̊Ԃł��̂܂ܑ������邩�ۂ����́A�{�������J�n���ɂ����Ă͕s�����ȏł������Ƃ��킴��Ȃ��B�Ȃ��A��L�̓_�ɉ����A�{����{���ӂ����n�\�艿�i���ɂ��Ė{���푊���l�y�уo�C�^���l�b�g�Ђ�@�I�ɍS��������̂ł͂Ȃ��Ƃ��Ă����_��{���푊���l�ɂ����ăI�I�m�Њ����̑S�������܂Ƃߖ��͔����W�߂邱�Ƃ��O������Ƃ���Ă����_�i�O���i�R�j�E�j�ȂǂɊӂ݂�A���n�\�艿�i�ɂ��{�����������̔���������𑊑����Y�Ɠ������邱�Ƃ�����ł���B�v �@�u�{���ɂ����ē��i�̎���͂Ȃ����̂Ƃ����ق��͂Ȃ�����A�{�����������̉��z�ɂ��Ă͖{���ʒB�]���z�ɂ���ĕ]�����ׂ��ł���A�]���ʒB�U��K�p���Ė{���Z��z��p���Ė{������������]�������{���e�X���������́A�ō��ٗߘa�S�N�����̎��������f�g�g�݂ɏƂ炵�A���������Ƃ����ϓ_�����@�ł���B�v �@��R���|�@�u���ʓI�ɁA���I�]���ɂ��������l�ƕ]���ʒB�P�W�O�ɒ�߂�ގ��Ǝ�䏀���z�Ƃ̂������̒��x���������Ɣ��肳�ꂽ�ꍇ�ɂ����Ă��ς��Ȃ��̂ł����āA�{�����������ɂ��āA���n�\�艿�i�i�P�O���T�O�U�W�~�j�Ɩ{���Z��z�i�W���O�R�V�R�~�j����r�I�߂��A����炪�{���ʒB�]���z�i�W�P�W�U�~�j�Ƒ傫�����������Ă��邩��Ƃ����āA�X�������̎��_�ɂ����̂ڂ��āA���n�\�艿�i���������l�f�������̂ł���Ƃ��āA�]���ʒB�̒�߂���@�ɂ����I�ȕ]�����s�����Ƃ������I�ȑd�ŕ��S�̌����ɔ�����Ƃ����ׂ�����i���i�̎���j�����݂��Ă����Ƃ������Ƃɂ͂Ȃ�Ȃ��B�v �@�u�]���ʒB�U�̓K�p�ɓ�����A��L�������̗L���������ɔ��f���邽�߂ɂ́A���̑����Č����܂߁A�������̂Ȃ��������̑��s�ꐫ�̂Ȃ��������Y�̑S�Ăɂ��āA���I�]�����s���ׂ��ł����āA�����I�ȗ��R���Ȃ��̂ɁA����̑������Y�݂̂ɂ��Đ��I�]�����s���A�������ɂ��ĉېŏ������s�����Ƃ́A���������ɔ�����v�B �@�u��L�ō��ٔ����m�_�n���告�������E�Ŕ����a61�N12��5����33��8��2149�Łn�́A�c�c�����_�����������Ă��Ȃ��ꍇ�Ƃ͖��炩�ɏ��قɂ���v�B �@�u�ō��ٗߘa�S�N�����́A�]���ʒB�U�̓K�p�̗L���ɓ�����A�푊���l���A�����ł̕��S���������͖Ƃꂳ����s�ׂ��������Ƃ��l�����Ă���Ƃ���A�c�c�{���푊���l���͔�T�i�l�炪�A�����ł̕��S�������A���͖Ƃꂳ����s�ׂ������ƔF�߂邱�Ƃ��ł��Ȃ��ȏ�A�{���푊���l���͔�T�i�l��̍s�ׂɒ��ڂ����ꍇ�ɁA���̔[�Ŏ҂Ƃ̊W�ŕs�����ł���Ɣ��f����]�n�͂Ȃ��B�v |

��122.01�X�R�b�`���C�g����(��2.2.4.1.)

2.2.1.2.c ���ߓK�p�̎w�j�Ƃ��Ă̌������S�����H

�h�C�c�ɂ��̂悤�ȋc�_�����邪���{�ł͎x������Ă��Ȃ��B2.2.1.3. ���������`

�_�ސ쌧�Վ������ƐŎ����E�Ŕ�����25�N3��21�����W67��3��438�ŕS�I7��7gw�c�_�ސ쌧�̗Վ������Ɛŏ��i�@�l�Ŗ@��̌������̌J�z�ɂ��ېŏ������Ȃ��Ƃ��ꂽ�������ېőΏۂƂ���n���Łj����@�ł���Ƃ��āA�����U�����Ԃ��[�t�����S�z19���~�]��̕Ԋ҂����ɋ��ߔF�e���ꂽ����B���@92�E94���Q�ƁB�n�������c�̂ɂ͌��@��ېŎ��匠������B

�Ő��E����������n�������ɂ��A���̂悤�Ȓ����Z�����l������B

���e�n���̎���ɑ��������ߍׂ��ȐŐ����\�z�ł���B

���d�ŋ���(���ł̓��[)���Ő��E������������(�d�G�v���△�ʂȍ����x�o�����ɂ����Ȃ铙)�B

������ɐŐ��������ƁA��X�̐Ő����ł��ĐŐ������G������B

���Z�ޒn��ɂ���Ē������ŕ��S���قȂ邱�ƂɂȂ�s�����g��̋���B

�����n��Z���ɑd�ŕ��S��]�ł��悤�Ƃ����d�ŗA�o�̋���B

����ւ̋���(�ŗ���������)����Ґ؎̂Ă�����B

�i�����O���s��(����)������ł̒n���ʼn����咣�������Ƃɂ��Ē����Z���܂��x���E�s�x�����l���Ăق����BCf.�y����N�u�u����ł̒n���ʼn��v���Ȃ炱���l����v2012.4.9�j

2.2.1.3.a �n���ł̉ېō���

�喴�c�s�d�C�ői���E�����n�����a55�N6��5����26��9��1572�ŕS�I7��8�c�n���Ŗ@�ɂ����̗p�r�ɋ������d�C�܂��̓K�X����ېłƂ���Ă����Ƃ���A�喴�c�s�͎s�ŏ��ɂ��d�C�K�X�ł��ۂ������̂ɐŎ��s���������Ă��܂��Ă���A���i�퍐�j�ɂ��ېŌ��̐N�Q�ł���Ƃ��č��Ɣ����@1��1���Ɋ�Â����Q�����𐿋���������(�������p)�B��111.01����s�������N�ی���᎖���E�ő唻����18�N3��1�����W60��2��587�ŕS�I7��2

�n���Ŗ@�Řg���͂߂��Ă���(�g�@�E�����@)�B

�n���ł̕��ے����͒n���ŏ��ɍ����t�����˂Ȃ�Ȃ��c�c�n���ŏ���`�B

2.2.1.3.b �n���Ŗ@�ɂ�鎩��ېŌ��̐���

2.2.1.3.c �֗^�̖@���`

��s�ӂ邳�Ɣ[�Ŏ����E�ŎO�����ߘa2�N6��30�����W74��4��800��hx(�J�����Õv�Ŗ@��{����T23��)�c������b�̕s�w��̈�@�E������F�߂�����B2.2.2. �u�d�Łv�̖@�I��`

�u���Ƃ��A���ʂ̋��t�ɑ��锽���t�Ƃ��Ăł͂Ȃ��A�����T�[�r�X����邽�߂̎����B����ړI�ŁA�@���̒�߂Ɋ�Â��Ď��l�ɉۂ�����K���t�vcy(�A)�d�ł����v��(�������B�ړI)

�@�����E�ȗ����ƈقȂ�B�������B�ȊO�̖ړI(�Ⴆ�Ί�)�ł����Ă��A�������B�����ړI�̈�Ƃ��Ă���A�d�łł���Bcf.�E�l�}�~�ł͐ł��H

(�C)�d�ł���Ή���

�@�e��g�p���E�萔���E���������Ƌ�ʁB��v�ҕ��S�I���i�̋����łƂ̋��E�͞B���B��111.01����s�������N�ی���᎖���E�ő唻����18�N3��1�����W60��2��587�ŕS�I7��2(��2.2.1.1.a)

(�E)�d�ł���ʐ�

�@���S���ƁA��ʁB�������A��v�ҕ��S���I���i�̋����ł�����B���H������������ł̕����ړI�ʼn����̎g�r�������ʍ��������]�܂����Ƃ����̂������w�̒���Bdb

�@�܂��A����̎҂݂̂ɑd�ł��ۂ�����(������_�������ې�)�͋�����Ȃ��Bcf.���l�s�̔n���ŁBdc

(�G)�d�ł����͐�(������)

�@���̎��Ǝ����ȂǂƈقȂ�(cf.�Ζ�)�B�ېőΏێ҂̓��ӂȂ����ĉېłł���Bcf.��s�Ł�COLUMN2-2�@cf.�K�[���W�[�������E�Ŕ�����21�N12��3�����W63��10��2283��(��COLUMN8-7)

(�I)���K���t�@(���[dd�͑����łȂǂŗ�O�I)

�@���[�ɂ́A�[�Ŏ҂̎��R�������I�����z�����Q������x���Ⴂ�A�Ƃ��������b�g������B

COLUMN2-3 �u�d�Łv�̖{���I�v�f�́u�������v���H

2.2.3. �d�Ő����̌���

COLUMN2-4 �o�ϊw�I�m���̗L�p���\�\�َ��̐�(implicit tax)��f�ނ�

2.2.4. �d�Ŗ@�̑��`��

2.2.4.1. �d�Ŗ@�̖@��

(a)���@(b)�@��

(c)���߁i���߁F�����Ŗ@�{�s�߁A�ȗ߁F�����Ŗ@�{�s�K���j

(d)�����c��F����78��2��2���B�Œ莑�Y�]����ɂ��Ă͒�����`���B

���{�s�Z�b�����E�Ŕ�����21�N6��5���W��231��57��is(���{�[��E�W�����X�g1427��169��)�c�c�s�X�����_�n�̑�n���ݕ]���i�_�n�͒Ⴍ�]������邪��n�ɓ]�p�ł���y�n�͍��l�Ŕ���ꂤ��̂ő�n���݂ɕ]�����邱�Ɓj�ɂ��A�s�X�����Ƃ��Ă̎��Ԃ�L���ĂȂ��Ƃ��Ďs���̎咣��˂������R�ɑ��A���R��j�����A�s�X�����_�n�̉��i��K�ɎZ�肷�邱�Ƃ̂ł��Ȃ����ʂ̎���̑��ۂɂ��č��߂�������B�Ȃ��l�����E�d��H25�A58-59�ł͌��ւ��\��}���V�������^�����E�Ŕ�����25�N7��12�����W67��6��1255��(��2.2.1.2.b)�ɂ��āB

(e)���E�K��

(f)���ۖ@���i�d�ŏ�j�c�c���@98��2���F���@����၄�@������������

(g)����

(h)�ʒB(�@�߉��ߒʒB)�c�@���ł͂Ȃ����@�I�Ɂu���v�ł��Ȃ��B�ߏ��\�����Z�Łu�����̗��R�v�̘_�_���B�댹(�^�L�Q��)�����E�Ŕ��ߘa2�N3��24������2467��3�ł͌�q(��4.2.3.5.)

| 6�Ł�130.01�s�����@�@�p�`���R���V�펖���E�Ŕ����a33�N3��28�����W12��4��624�ŕS�I7��6ek ���a26�N�ʒB�����ɂ��p�`���R���V�킪���i�ł̉ېőΏۂ̈�ł���V�Y��Ɋ܂܂��Ƃ��ĉېł��n�܂������Ƃɂ��A�ېŏ����͓K�@�Ƃ��ꂽ�B �����ʒB�ې�(�ʒB���ېł̍����Ƃ��邱��)�̐���͔�ł���B ���O�_�c�@�K�͂̑n��(���@)�Ɣ���(����)�Ƃ̈Ⴂ�B �p�`���R��ېłƂ������K�@(�s�����@�c�ɘa�ʒB�Ƃ̊W��M�`��(��3.1.4.)�Ƃ̊W)(��140.01�d�Ŗ@�̖@�� ���q�G�_��)���������Ă������H ���ɉߋ��̔N�x�ɂ��Ă��ېŏ�����łƂ��Ƃ�����H�k�y�K�p��������Ȃ��A�ƂȂ邩�Hel|em|en|eo �a�J��O�u���Y�]���Ɋւ�����q���Ƃ��̓W�J�v���Ō��_�W86��79-91�ŁA����85�ł́u�ٔ������ʂ̎����ɂ����Ĕ[�Ŏ҂��~�ς��悤�Ƃ���Ƃ��ɂ́A���̓_�m�s�����@�̐�����F�߂�ƁA�ʒB�����ł͂Ȃ��@�߉�����v����_�n�́A���̕��@�Ɣ�ׂČ��ʂ���������v�Əq�ׂāA�s���@�w�i�d�Ŗ@�������j�┻��E�ٔ���ōs�����@�̋c�_���[�܂�Ȃ������o�܂𐄑����Ă���B |

| 6�Ł�122.01�X�R�b�`���C�g�����E��㍂�����a44�N9��30�����ٖ��W22��5��682�ŕS�I7��9ea(�J�����Õv�Ŗ@��{����U1��) ���Ŋւ�20���A�_�ːŊւ���30���ʼnېł��Ă����Ƃ���A�u30���̊ł��ۂ���̂������ł��邯��ǂ��v�A�u�Ŋ֊Ӎ�������c�̌��c�ɂ��A�S������I�ɖ{�����i�Ɠ���̕��i�ɑ��Ă�20���̐ŗ��ɂ��ł��ۂ��邱�ƂƂȂ�A�݂���Ԃ��Ȃ�̊��Ԍp�����Ă����̂ł��邩��v�A�u���߂���10���̌��x�ɂ����Ė@���Ɋ�Â��Ȃ���@�ȉہE���ŏ����ɓ���v�B |

2.2.4.2. �ېŗv��

(a)�[�ŋ`���ҁc�c�����Ŗ@��̌����[�t�`���ҁA����Ŗ@��́u���Ǝҁv���c�c�[�ŋ`���҂ƒS�Ŏ҂Ƃ̋�ʁ@�i��[�ŋ`���F���h�ЊC��ی����݉�Ў����E�Ŕ��������N7��14������1327��21�ŕS�I7��24mv�j(b)�ېŕ����c�c�u�����v��

(c)�ېŕ����̋A���c�c�����Ŗ@12��

(d)�ېŕW���c�c�u�����̋��z�v��

(e)�ŗ��c�c�����Ŗ@89��1����

2.3. �d�Ŗ@�̎����ߒ�

2.3.1. �d�Ŗ@���W�̓���

�Ŕ����a35�N3��31�����W14��4��663�ōs������S�I�T-7��11�c�c�ؔ[�����ɂ����Ė��@177���̓K�p���m��B�Ŗ��������A�o�L�̌�㞂��咣���鐳���ȗ��v��L�����O�҂ɊY�����Ȃ��Ƃ�������B��������������B�u���o�Ϗ�̎���̈��S��ۏႷ�邽�߂ɐ݂���ꂽ���@�ꎵ�����̋K��́A����@�ɂ��_�n���������ɂ́A���̓K�p�����Ȃ��v�Ƃ����ő唻���a28�N2��18�����W7��2��157�łƑԓx���قȂ�B

6�Ł�232.01�G�����ݓ|���s�������ԊҐ��������E�Ŕ����a49�N3��8�����W28��2��186�ł͌�q(��4.4.2.)

�R����2-5�@�u���̂̌����v�Ƃ��Ă̍��W���ƌ��͊W��

cf.�����p���u�w�d�ō��x�_�f�`�v���q�G�Ғ��w�d�Ŗ@�̔��W�x3��2.3.2. �d�ōs���ߒ�

2.3.2.1. �T��

2.3.2.2. �d�Ŋm��葱

2.3.2.2.a. �����I�ȑd�Ŋm��葱

�\���[������(�Œ�16��1��1��)�����ۉې�����(2���B�n���Ŗ@1��1��7���ł͕��ʒ���)�m��\��(����120��)�ɂ������F�\�����x��ih�ɂ�铮�@�t���̐v

| ���R���L�F���q��D�������E�Ŕ����a60�N4��23�����W39��3��850�ŕS�I7��109it�c�u�@�l�Ŗ@��O�Z����F�\���ɂ�����@�l�łɂ��čX��������ꍇ�ɂ͍X���ʒm���ɍX���̗��R�L���ׂ����̂Ƃ��Ă���̂́A�@���A�F�\�����x���̗p���A�F�\���ɂ����鏊���̌v�Z�ɂ��ẮA���ꂪ�@��̒���g�D�ɂ�鐳���ȋL�ڂɊ�Â����̂ł���ȏ�A���̒���̋L�ڂ����čX������邱�Ƃ��Ȃ����Ƃ�[�Ŏ҂ɕۏႵ����|�ɂ��݁A�X���������̔��f�̐T�d�A��������S�ۂ��Ă��̜��ӂ�}������ƂƂ��ɁA�X���̗��R����ɒm�点�ĕs���\���Ă̕X��^�����|�ɏo�����̂Ƃ����ׂ��ł���A�������āA���돑�ނ̋L�ڎ��̂�۔F���čX��������ꍇ�ɂ����čX���ʒm���ɕ��L���ׂ����R�Ƃ��ẮA�P�ɍX���ɂ����銨��ȖڂƂ��̋��z�����������ł͂Ȃ��A���̂悤�ȍX��������������L�ڈȏ�ɐM�ߗ͂̂��鎑����E�����邱�Ƃɂ�ċ�̓I�ɖ������邱�Ƃ�v����v(���L�a�����E�Ŕ����a38�N5��31�����W17��4��617��kh�E��ȏ͔@�E�s������S�I8��234�ŁA���\��Stanley Surrey and the Transformation of Administrative Law in Japan, 15 University of Pennsylvania Asian Law Review 172-221 (2020)�A�J�����Õv�Ŗ@��{����U169��)�B �u���돑�ނ̋L�ڎ��̂�۔F���邱�ƂȂ��ɍX��������ꍇ�ɂ����ẮA�E�̍X���͔[�Ŏ҂ɂ�钠��̋L�ڂ����̂ł͂Ȃ�����A�X���ʒm���L�ڂ̍X���̗��R���A���̂悤�ȍX�������������ɂ��Ē���L�ڈȏ�ɐM�ߗ͂̂��鎑����E��������̂łȂ��Ƃ��Ă��A�X���̍�����O�L�̍X���������̜��ӗ}���y�ѕs���\���Ă̕X�Ƃ������R���L���x�̎�|�ړI���[��������x�ɋ�̓I�ɖ���������̂ł������A�@�̗v������X�����R�̕��L�Ƃ��Č�����Ƃ���͂Ȃ��v(���R���L�͕�25�ȍ~�͐���킸���{����Ă��邱�Ƃɗ��ӁB���F�\���̋L���E����ۑ��`���g��(�Œ�74����14�A����232��))�B |

| ���ŕs���R�����ߘa5�N12��15���ٌ��E�ٌ�����W133�W�Q�Łc�c����Ŏd���Ŋz�T���۔F�̗��R���L�ɕs��������Ƃ��ꂽ����(�k���L�u���R��������Ȃ���I�v) |

���^�����E���q�������l�X�ȂƂ���������[�t���p������B

| �Ŕ����a45�N12��24�����W24��13��2243�ŕS�I7��114kr(�J�����Õv�Ŗ@��{����U185��)(��4.8.3.����)�c�c�����́u�[�ŋ`���͉E�̏����̎x���̎��������A���̐����Ɠ����ɓ��ʂ̎葱��v���Ȃ��Ŕ[�t���ׂ��Ŋz���m�肷��v�B�u�����ɂ�鏊���ł̐Ŋz�́A�O�q�̂Ƃ���A����Ύ����I�Ɋm�肷��̂ł��āA�E�̔[�ł̍��m�ɂ��m�肳�����̂ł͂Ȃ��B���Ȃ킿�A���̔[�ł̍��m�́A�X���܂��͌���̂��Ƃ��ېŏ������鐫����L���Ȃ��v�B�u�����ɂ�鏊���łɂ��Ă̔[�ł̍��m�́A�ېŏ����ł͂Ȃ����������ł��āA�x���҂̔[�ŋ`���̑��ہE�͈͉͂E�����̑O���肽��ɂ����Ȃ�����A�x���҂ɂ����Ă���ɑ���s���\���Ă������A�܂��͕s���\���Ă����Ă��ꂪ�r�˂��ꂽ�Ƃ��Ă��A�҂̌���[�ŋ`���̑��ہE�͈͂ɂ͂����Ȃ�e�����y�ڂ�������̂ł͂Ȃ��B�v |

| �����f�Վ����E�Ŕ�����4�N2��18�����W46��2��77�ŕS�I7��115lb�c�c�u�����łƐ\�������łƂ̊e�d�ō��̊Ԃɂ͓��ꐫ���Ȃ��A�����ł̔[�łɊւ��ẮA���Ɩ@���W��L����͎̂x���҂݂̂ŁA�҂Ƃ̊Ԃɂ͒��ڂ̖@���W���Ȃ����̂Ƃ���Ă��邱�Ƃ��炷��A�O�L�����Ŋz�̍T���̋K��́A�\���ɂ��[�t���ׂ��Ŋz�̌v�Z�ɓ�����A�Z�o�����Ŋz����E�����̋K��Ɋ�Â��������ׂ����̂Ƃ���Ă��鏊���ł̊z���T�����邱�ƂƂ��A����ɂ�茹�����x�Ƃ̒�����}���|�̂��̂Ɖ������̂ł���A�E�Ŋz�̌v�Z�ɓ�����A�����ł̒����E�[�t�ɂ�����ߕs���̐��Z���s�����Ƃ́A�����Ŗ@�̗\�肷��Ƃ���ł͂Ȃ��B�v(��COLUMN4-3�N�����������ی�����d�ېŎ���) |

2.3.2.2.b. ��O�I�ȑd�Ŋm��葱

(�A)�ߏ��\���̏ꍇ�@�C���\��(���Œʑ��@(�Œ�)19��)(�C)�ߑ�\���̏ꍇ�@�X���̐���(�Œ�23��1���c�c5�N�ȓ��Ɋ��ԉ���)

�X���̐����E�s�������ԊҐ����E���Ɣ����Ƃ̊W�ɂ���

| ���쒩�C�����E�Ŕ����a39�N10��22�����W18��8��1762�ŕS�I7��104nu(�J�����Õv�Ŗ@��{����U55��)�c�u�m��\�����̋L�ړ��e�̉ߌ�̐����ɂ��ẮA���̍��낪�q�ϓI�ɖ������d��ł����āA�O�L�����Ŗ@�̒�߂����@�ȊO�ɂ��̐����������Ȃ��Ȃ�A�[�ŋ`���҂̗��v�����Q����ƔF�߂�����i�̎������ꍇ�łȂ���A���_�̂悤�ɖ@��̕��@�ɂ��Ȃ��ŋL�ړ��e�̍�����咣���邱�Ƃ́A������Ȃ��v�B�X���̐����̌����I�r�����B |

| �Ŕ����a57�N2��23�����W36��2��215��(�J�����Õv�Ŗ@��{����U104��)���X���̐����̔r�����B |

| �Ŕ�����15�N4��25�����^1121��110��(�_�R�O�s�E�W�����X�g1266��208�ŁA�J�����Õv�Ŗ@��{����U130��)�c�cA�����S���AX�Ƒi�OB1, B2�ȉ��������B�z��҂ɑ��鑊���Ŋz�y���K��ɂ���ĐŊz�����炷���߂ɁAX�̎哱�̉��A���ӓI�Ȉ�Y�������s�Ȃ��B��ɁA�ʌ��i�ׂɂ��A�ʖd�ɂ�鋕�U�̈�Y�������c�ł��邩��A�����ł���A�Ƃ����������m�肷��B�ʌ��i�ׂ̊m��ɂ��AX�͖@�葊�����ɂ��v�Z�����Ŋz����Ŋz�����߂�K�v�͂Ȃ��Ȃ����Ƃ��āA���Œʑ��@23��2��1���Ɋ�Â��A�X���̐����������B1�RX���i�i�ʌ��i�ׂ͓鍇���i�ׂłȂ�����j�B2�RX�s�i�i�\�����AX����b�����ƈقȂ邱�Ƃ�m��Ȃ��������Ƃ��K�v�ł���A�Ƃ������R�j�B�ō��ُ㍐���p�B |

| �Ⓚ�q�Ɏ����E�Ŕ�����22�N6��3�����W64��4��1010�ŕS�I7��121ig�c�c�u�n���Ŗ@�́C�Œ莑�Y�]���R���ψ���ɐR����\���o�邱�Ƃ��ł��鎖���ɂ��ĕs��������Œ莑�Y�œ��̔[�Ŏ҂́C���ψ���ɑ���R���̐\�o�y�т��̌���ɑ��������̑i���ɂ���Ă̂ݑ������Ƃ��ł���|���K�肷�邪�C���K��́C�Œ莑�Y�ېő䒠�ɓo�^���ꂽ���i���̂̏C�������߂�葱�Ɋւ�����̂ł����āi�S�R�T���P���Q�Ɓj�C���Y���i�̌��肪�������̐E����̖@�I�`���Ɉ�w���Ă��ꂽ�ꍇ�ɂ����鍑�Ɣ����ӔC��ے肷�鍪���ƂȂ���̂ł͂Ȃ��B�c�c�s����������@�ł��邱�Ƃ𗝗R�Ƃ��č��Ɣ�������������ɂ��ẮC���炩���ߓ��Y�s�������ɂ��Ď�������͖����m�F�̔����Ȃ���Ȃ�Ȃ����̂ł͂Ȃ��v(��3.2.2.1.�R�������O�u��`)my iv |

(�E)����I�Ȏ����W�̕ϓ��ɂ��\���Ŋz���ߑ�ƂȂ����ꍇ�@2�����ȓ��ɍX���̐���(�Œ�23��2���Bcf.70��1��)kl

(�G)�Ŗ������̍s���s�ׂɂ��Ŋz�m��@�\����(�K����)�Ȃ��ꍇ���X���E����(�Œ�24���E25��)�B�[�Ŏ҂��s���ł���Εs���\���ĂցB

2.3.2.2.c. ���⌟����

| �r�얯���E�Ō����a48�N7��10���Y�W27��7��1205��(�J�����Õv�Ŗ@��{����U142��)�c�c�����Ŗ@234��1���̎��⌟�����ɂ����闝�R����ѕK�v���̍��m�̗v��(����) |

2.3.2.3. �����葱

51���}�\2-4�@�Ŋz�m��E�����葱�̗���i�\���[�ŕ����̏ꍇ�j�Q�ƁB�@��[�����܂łɎ����I�[�t���Ȃ��ꍇ�����������ցB���ɂ������Ȃ�����ؔ[�����ցBmm

��[�ŋ`��

| CFJ������Ў����E�����n���ߘa4�N5��17���ߘa2(�s�E)370��(���p)�c�c���Œ����@39���u���̖Ə��v�̈Ӌ` ���|�@�u�����@�̒�߂��[�ŋ`�����x�́A�傽��[�ŋ`�����\�����͌���Ⴕ���͍X�����ɂ���̓I�Ɋm�肵�����Ƃ�O��Ƃ��āA���̊m�肵���Ŋz�ɂ��{���̔[�ŋ`���҂̍��Y�ɑ��đؔ[���������s���Ă��Ȃ��������ׂ��z�ɕs������ƔF�߂���ꍇ�ɂ����āA�`���I�ɂ͑�O�҂ɍ��Y���A�����Ă��Ă��A�����I�ɂ͑ؔ[�҂ɂ��̍��Y���A�����Ă���ƔF�߂Ă������������Ȃ��悤�ȂƂ��́A�`���I�Ȍ����̋A�����̂�۔F���邱�ƂȂ��A���̌`���I�Ɍ������A�����Ă���҂ɑ��ĕ�[�I�ɔ[�ŋ`���S�����邱�Ƃɂ��A�d�Œ����Ɖېł̌����̊m�ۂ�}�邱�Ƃ����̎�|�Ƃ�����̂ł���i�ō��ُ��a�S�W�N�i�s�c�j��P�P�Q�����T�O�N�W���Q�V����@�씻���E���W�Q�X���V���P�Q�Q�U�ŎQ�Ɓj�B �C�@�����āA�����@�R�X���́A�ؔ[�҂��s�����������n���̏����̑�������[�ŋ`���҂Ƃ��Ă���Ƃ���A����́A�ؔ[�҂��s���������n���̏������A�d�ō��̈����ĂƂȂ�ؔ[�҂̐ϋɍ��Y��������������̂ł���ƂƂ��ɁA���̑�����Ɉ���I�Ɍo�ϓI���v����������̂ł��邱�ƂɊӂ݁A���̂悤�Ȗ������n���̑�����ɂ��ẮA���ꂾ���ŁA�ʏ�ł���Ζ{���̔[�ŋ`���҂ł���ؔ[�҂Ɠ���̔[�ŏ�̐ӔC�킹�Ă������������Ȃ��悤�ȓ��ʂȊW�ɂ���Ƃ����邱�Ƃ���A�����̎҂ɑ�[�ŋ`�����ۂ����ƂƂ������̂Ɖ������i�ō��ٕ����P�U�N�i�s�q�j��Q�V�T�����P�W�N�P���P�X����ꏬ�@�씻���E���W�U�O���P���U�T�Łm�S�I7��25�n�Q�Ɓj�B���̂悤�ȓ����̎�|���炷��A�����ɂ����u���̖Ə��v�́A���@�T�P�X������̍��̖Ə��Ɍ�������̂ł͂Ȃ��A�_��ɂ����̖Ə����A�ؔ[�҂����̈ӎv�ɂ�肻�̗L�������Ή��Ȃ����ł�����s�ׂ��L���܂����̂Ɖ����ׂ��ł���B�v |

| ���ŕs���R�����ߘa6�N9��25���ٌ��E�ٌ�����136�W�Q��(�k���L�u�łŃ�������ǂ�����i��14��j�`�������Ȃ�ĕ����ĂȂ���I�`�v)�c�c�������������ɂ́A����l��������ׂ��������Y��̕��S�ł���R�������l�̎ؒn���Ƃ����u�����Ɋւ��d�v�ƔF�߂��鎖���v�̋L�ڂ��R��Ă���Ƃ������r���F�߂��A���������ׂ����r������Ƃ�������B |

2.3.2.4. ���ѐ�

2.3.2.4.a ���ؐ�(�Œ�60��)mu

�Ŕ�����26�N12��12���W��248��165�ŕS�I6��99(��2.2.1.1.d�K���葱)�����n������28�N1��15������26(�s�E)664���c���Œʑ��@60��4���ɂ�葊���Ŗ@34��1���̑����łɂ͉��ؐł��܂܂��B�@��[������A�{���̔[�ŋ`���҂������P�\���Ă������Ԃƌ������A�є[�t�`���̔[�ō��m����܂ł̊��Ԃ��܂߂āA���ؐł���������B

2.3.2.4.b ���q��(�Œ�64��)

�G���Ɍ����A�����̒x�����Q���i�����ؐŁj�Ɩ����̖@�藘���i�����q�Łj�B���q�ł̔N7.3�����Œ�58�����ҕt���Z���̔N7.3��)�B���݂͓�������(�d���@93���A95��)

2.3.2.4.c ���Z��(�Œ�65�`68��)

[1]�ߏ��\�����Z��(�Œ�65��)[2]���\�����Z��(�Œ�66��)

[3]�s�[�t���Z��(�Œ�67��)

[4]�d���Z��(�Œ�68��)

���������E�Ŕ����a33�N4��30�����W12��6��938��nv(�J�����Õv�Ŗ@��{����U62��)�c癒E�Ƃɑ���Y���ƒǒ��ł͌��@39��(��d�����֎~)�Ɉᔽ���Ȃ��B

���ŕs���R�����ߘa5�N12��4���ٌ��E�ٌ�����W133�W�Q�Łc�c�H�������\�����Ă��Ȃ�����(�S��������������Ŏ��̎����̔��s��Y�꒠��ɋL�ڂ��Y��Ă���)���Ƃɂ��ĉB�������ɓ����炸���Œʑ��@68��1��(�d���Z��)�̕��ۗv�������Ȃ��Ƃ�������Bcf.�k���L�u�B������͂Ȃ������̂Ɂc�v

| ������Ѓt���[�X�^�C�������E�����n���ߘa6�N2��15���ߘa4(�s�E)171���ꕔ�F�e�A�ꕔ���p�A�ꕔ�p��(����l2025�N11��7���d�Ŕ��ጤ�����) �@�����@�����́A���q���ۑS���ƂɊւ�������ו������܂ޕ��̗A���o�b�N�A�Օ��V�[�g�̊J���E�����E�d����̔�����ړI�Ƃ��銔����Ђł���B�����́A�{�����ԁi�����Q�X�N�T���P�����畽���R�O�N�S���R�O���܂Łj�ɂ����āA�������̏�����ƂŐ������p�����̌��e�Ɏg�p�����{�����k�ܓ����d����[�����Ă����B �@�{���x�o�P�F�c�Ж��`�a��������1704��20000�~(�Ŕ����z)�̎x���B �@�{���x�o�Q�F�e�Ж��`�a��������688��5700�~(�Ŕ����z)�̎x���B ���_�Q�|�P�F�{���e�x�o�z���̊z�ɎZ�����邱�Ƃ̉ہi�j ���_�S�F���Œʑ��@�U�W���P���ɋK�肷��u�B���v���́u�����v�ɊY�����鎖���̗L�� �@���| �@���_�Q�|�P�F�u�{���e�x�o�������̎��Ƃ̐��s��K�v�ƔF�߂邱�Ƃ͂ł��Ȃ�����A�{���e�x�o�z���̊z�ɎZ�����邱�Ƃ͂ł��Ȃ��v �@���_�S�F�u�ߏ��\���������[�Ŏ҂��A���̍��ł̉ېŕW�������͐Ŋz���̌v�Z�̊�b�ƂȂ�ׂ������̑S�����͈ꕔ���B�����A���͉������A���̉B�����A���͉��������Ƃ���Ɋ�Â��[�Ő\�������o���Ă����Ƃ��́A���Y�[�Ŏ҂ɑ��ďd���Z�ł��ۂ��邱�ƂƂ���Ă���i���Œʑ��@�U�W���P���j�B���̏d���Z�ł̐��x�́A�[�Ŏ҂��ߏ��\��������ɂ��ĉB���A�����Ƃ����s����i��p���Ă����ꍇ�ɁA�ߏ��\�����Z�ł����d���s����̐��ق��ۂ��邱�Ƃɂ���āA�����Ȕ[�ŋ`���ᔽ�̔�����h�~���A�����Đ\���[�Ő��x�ɂ��K���Ȓ��ł̎������m�ۂ��悤�Ƃ�����̂ł���B �@���������āA�d���Z�ł��ۂ��邽�߂ɂ́A�[�Ŏ҂̂����ߏ��\���s�ׂ��̂��̂��B���A�����ɓ�����Ƃ��������ł͑��肸�A�ߏ��\���s�ׂ��̂��̂Ƃ͕ʂɁA�B���A�����ƕ]�����ׂ��s�ׂ����݂��A����ɍ��킹���ߏ��\�������ꂽ���Ƃ�v������̂Ɖ������B�v �@�u���ٔ����́A�{���e�x�o�������̎��Ƃ̐��s��K�v�ł���Ƃ͔F�߂��Ȃ��Ɣ��f������̂ł��邪�A�������d�ɑ��A�{���e�[���掖�Ǝ҂��֗^��������H�����ɂ��A���Y�n�������̓����w�肷��e���i�̎d�l���Ɋւ��ē����|�����s�����Ƃ��˗����A�d���A��̓I�ȓ����|���̓��e�ɂ��Ă͖��炩�ɂ��Ȃ����Ƃ�O��Ƃ��ē��˗����A�����́A��]����d�l�����������A�����ɂ����ĕ��i��̔����邱�Ƃ��ł����ꍇ�ɂ݂̂d�ɕ�V���x�����|�̍��ӂ����ꂽ�Ƃ��������ɂ��ẮA�؋���F�߂���Ɣ��f������̂ł���B�����āA�c�c�������A��ϓI�ɂ́A�d�̓��Y�n�������̓��ɑ����̓I�ȓ����|���ɂ��A�����̊�]����`�ł̎d�l���̌��肪���ꂽ���̂ƍl���A�d�Ƃ̋��c�ɂ��̔��P���y�у}�[�P�e�B���O�R���T���e�B���O�����߁A�������c�Г����s�ɌW��{���e�������L�ڂ̍��v���z���x�������Ƃ��������ɂ��Ă��A�����F�肷��̂������ł���B����A�{���S�؋��ɂ���Ă��A�����Ƃd�Ȃ����c�Г��Ƃ̊Ԃ̌p���I�Ȏ�����̑��݂�A�d�Ȃ����c�Г����猴���ւ̖{���e�x�o�z�̈ꕔ�̕Ԋ҂Ȃ����җ����A�����ɂ����Ė{���e�x�o�����鍇���I�ȍ����ƂȂ蓾��ʂ̎����W���������Ƃ͔F�߂�ꂸ�A���̂ق��A����������̗��R���Ȃ��{���e�x�o�z���c�Г��Ɏx���������Ƃɑ��鍇���I�ȗ��R�𗠕t����ɑ���鎖���W���������Ƃ��F�߂��Ȃ��B��������ƁA�����ɂ����āA�o�W�̓��Y�n�������̓��ɑ����̓I�ȓ����|�����������ƐM���A����ɂ���Ăd�Ɉ˗��������e���B�����ꂽ�ƍl���A���̑Ή��Ƃ��Ă̋��������c�̏�A�������̔��s���˗����Ďx���������Ƃ́A�d�Ƃ̍��ӂɊ�Â��x���y�т��̑O��Ƃ��Ă̐������̔��s�˗��Ƃ��Ĉʒu�t����̂������ł��邩��A���������Œʑ��@�U�W���P���ɂ����B���A�����ƕ]������̂͑����ł͂Ȃ��B���̂ق��A�{���e�x�o�y�і{���e�������̔��s�˗��ɂ��āA�����ɂ����B���A�����ƕ]�����ׂ������F�߂�ɑ����؋��͂Ȃ��B�v |

COLUMN2-6 ���Z�Ő��x�Ƒd�Ŗ@�̎����ߒ�

�����p���u�ߏ��\�����Z�ł�Ə�����w�����ȗ��R�x�Ɋւ����l�@�\�\IMPACT���肪����Ƃ��āv�����Ő�����2��91���X�g�b�N�E�I�v�V�������Z�Ŏ����E�Ŕ�����18�N10��24�����W60��8��3128��(��4.2.6.2.�t�����W�E�x�l�t�B�b�g)

�q��@���[�X���Ɠ����g�������E�Ŕ�����27�N6��12�����W69��4��1121�ŕS�I7��22(��4.2.5.�s���Y����)

2.3.3. �d�ōs���ߒ��ɌW����

2.3.3.1. �d�ōs���g�D�̍\��

2.3.3.1.a ���̑d�ōs���g�D

2.3.3.1.b �n�������c�̂̑d�ōs���g�D

2.3.3.2. �ŗ��m���x

�ŗ��m�@52���ɂ��Ɩ��Ɛ�F�����ł��ʖځ@(cf.�ŗ��m�@51��ʒm�ٌ�m���x�ɂ��ā�km)cf.�ٌ�m�@72���ɂ��Ɩ��Ɛ�i��ٍs�ׂ̋֎~�j�ɂ́u��V��ړI�v�u�ƂƂ���v�Ƃ������肪����B

3. �d�Ŗ@�̎����Ɩ@���Ƃ̖���

3.1. �d�Ŗ@�̉���

3.1.1. �d�Ŗ@�߂̉���

3.1.1.1. �@�߉��߂Ƃ������

3.1.1.2. ���������̊�{

�����`�I���ʂ����R��`�I���ʁB�Ŕ�����27�N7��17������2279��16�Łi��2.2.1.1.f�j3.1.1.3. �ō��ق̑ԓx

| 6�Ł�141.01�z�X�e�X��V�v�Z���Ԏ����E�Ŕ�����22�N3��2�����W64��2��420�ŕS�I7��13ns(��2.2.1.1.f.)(�J�����Õv�Ŗ@��{����T33��) ���ŗ�322���u5000�~�ɓ��Y�x�����z�̌v�Z���Ԃ̓������悶�Čv�Z�������z�v�͊e�z�X�g�E�z�X�e�X(���^�����ł͂Ȃ����Ə������ғ�)�̎��ۂ̏o�Γ���(�K�v�o��T�Z�T���̊ϓ_����)���Ӗ������P���ȓ����ł���B �K��̎�|�ƕ������l�������B ���ߕ��@�ɂ��āB���J���j�u�d�Ŗ@�̉��ߌ����̘_���Ƃ��Ắw�d�Ŗ@����`�x�\�\���۔�r�̊ϓ_����v�������E���J���j�ҁw�d�Ŗ@����`�̑����I�����x271��(�L��t�A2021)�A�����p���u�ō��ٔ���Ɍ���d�Ŗ@�K�̉��ߎ�@�v�R�{�h�O�E�����v�ҁw�@���߂̕��@�_ ���̏����ƓW�]�x341��(�L��t�A2021) |

| �K�C�A�b�N�X�����E�Ŕ�����18�N6��19���W��220��439��ad�c�u�y������ł́C�{���C�y����R���Ƃ��鎩���Ԃ̗��p�҂����H�����̎�v�҂ł��邱�Ƃ���C���H�Ɋւ����p�ɏ[�Ă邱�Ƃ�ړI�Ƃ��Čy���̈������ېł̑ΏۂƂ�����̂ł������Ƃ���C�{���e�K��m�n���Ŗ@700����3��3�����n�́C�y���ȊO�́w�Y�����f�Ƃ��̑��̕��Ƃ̍������x�ł����Ă������Ԃ̓��R�@�ւ̔R���Ƃ������̂ɂ��ẮC���̔̔������y������ł̉ېł̑ΏۂƂ��邱�Ƃɂ���Đŕ��S�̌�����}�낤�Ƃ������̂ł���B���̂悤�Ȗ{���e�K��̎�|�₻�̕����ɏƂ点�C�{���e�K��ɂ����w�Y�����f�Ƃ��̑��̕��Ƃ̍������x�Ƃ́C�Y�����f���听���Ƃ��鍬�����Ɍ��炸�C�L���Y�����f�Ƃ��̑��̕����Ƃ����������������������̂Ɖ�����̂������ł���B�v |

�t�n�[�t�^�b�N�X�v��������(�{�V�ی��_��ی����T������)�E�Ŕ�����24�N1��13�����W66��1��1��(��4.2.9.�ꎞ����)

| �Ŕ�����27�N7��17������26(�s�q)190���W��250��29��(���Y��E�W�����X�g1487��10-11�ŁA��핐����E�W�����X�g1492���d����27�N201-202��)�c�c�o�L��̕\�蕔�̏��L�җ��Ɂu�厚���v�ȂǂƋL�ڂ���Ă���y�n�ɂ��C�n���Ŗ@343��2����i�̗ސ��K�p�ɂ��C���Y�y�n�̏��݂���n��̏Z���ɂ��g�D����Ă��鎩����͒�����Y�y�n�̌Œ莑�Y�ł̔[�ŋ`���҂ɓ�����Ƃ������R�̔��f�Ɉ�@������Ƃ��ꂽ���� |

| �t�[�W���[�X�R�[�|���[�V���������E�Ŕ�����28�N12��19�����W70��8��2177�Łc�u�n���Ŗ@�{�s�ߕ����U���̂P�V��Q���̋����Z��Ɋւ��Ē�߂�ꂽ�ː��v���m100�ȏ�n���[�����邩�ۂ��̔��f�ɂ����Ă��C�ʒi�̒�߂��Ȃ�����C�P���̋����Z���P�ʂƂ��ׂ��ł���v�B |

3.1.1.4. �T�O�̊g���Ək��

| ���[�V���O�J�[���i�Ŏ����E�Ŕ�����9�N11��11���W��186��15��ae(�J�����Õv�Ŗ@��{����T67��)�c�c�����𑖂�Ȃ������p������(FJ1600)�����i�Ŗ@�́u���^������p�l�֎����ԁv�ɊY������Ƃ��ĕ��i�ł��ۂ������āB�ō��ٞH���u�l�̈ړ��Ƃ�����p�ړI�̂��߂Ɏg�p�������̂ł��邱�Ƃɕς��͂ȁv���B(����s�M�E�����������Έӌ�����)�B |

| �Ŕ�����16�N12��16�����W58��9��2458�ŕS�I7��94cz(��6.2.4.2.b) �����(�t�����l��)���d���Ŋz�T���̗v���́u���떔�͐��������c�c��ۑ����Ȃ��ꍇ�v(����30��7���E����)�ɂ��A�K���ɒ��Ȃ����Ƃ́u�ۑ����Ȃ��v�ɓ�����B �ޗ���Ŕ�����16�N12��20������1889��42��da(�J�����Õv�Ŗ@��{����T86-97�ŁA135-150�ŎQ��)�ő��ɒj���Έӌ�����B |

�Ŕ�����17�N3��10�����W59��2��379�ŕS�I7��110(��6.2.4.2.b)�c����s���̐F�\�����F��������͓K�@�B

3.1.1.5. �ސ�����

| �T�����E�������X�y�n���؎����E�Ŕ����a45�N10��23�����W24��11��1617�ŕS�I5��37af(�J�����Õv�Ŗ@��{����T98-104�ŎQ��) �ؒn���ݒ�(����́u���Y�̏��n�v�Ƃ͌���������)�ɔ����u�������v�ł��A�u���L�҂����Y�y�n�̎g�p���v���i�v�I�Ɏ藣�����ʂƂȂ�ꍇ�ɁA���̑Ή��Ƃ��čX�n���i�̂���߂č��������ɓ�������z���x������Ƃ����悤�Ȃ��́v�ɂ��Ắu���n�����ɓ�������̂��ސ���������v�B�Ȃ����Ă̌��_�Ƃ��Ă͕s���Y���������Ȃ̂ŗސ����߂��Ă��Ȃ��B �⑫�F�d�Ŗ@��ސ����߂��邱�Ƃ͋�����Ȃ��ƌ����邱�Ƃ��������A�Ŕ����a45�N10��23���ł́u�ސ����߁v�Ɩ��L���Ă���B�����A�u�ސ����߁v�Ɩ��L���Ă��Ȃ����ސ����߂��������炭�B��̍ō��ّd�Ŕ���Ƃ��ēs���Ŋҕt���Z���N�Z�������E�Ŕ�����20�N10��24�����W62��9��2424��gi������B�B��ł͂Ȃ��Ŕ�����19�N1��23���W��223��53��(�d�œ��ʑ[�u�@69����3�̏��K�͑�n����{��69����4}�̓K�p��F�߂�����)���������邱�Ƃ�����(�g���T�v�u�d�Ŗ@�ɂ�����ސ��\�Ŕ�����19�N1��23���̕��́\�v�w�ؑ��O�V���ËH�L�O ���@�̗��_�Ƒ̌n�v�l�x�M�R�ЁA2017)[��Ȃ̕]���͕ۗ�]�B |

| 4�Ł�161.02(6��73��)�����Y�ƐM�p���Ɏ����E�Ŕ����a48�N11��16�����W27��10��1333�ŕS�I6��92hd ���n�S���Ƃ��Ă̕s���Y�擾���s���Y�擾��(�u���ʐłɑ����A�s���Y�̈ړ]�̎������̂ɒ��ڂ��ĉۂ�����v)�̉ېőΏۂƂȂ�Ƃ��A��ېŋK��̗ސ��K�p���ے肵���B |

3.1.2. �d�Ŗ@�Ǝ��@

3.1.2.1. �ؗp�T�O

�ŗL�T�O�F���̖@����ł͗p�����ĂȂ��d�Ŗ@���Ǝ��ɗp���Ă���T�O(��:�����A���Y)�ؗp�T�O�F���̖@����ŗp�����Ă���Ӗ����e���^�����Ă���T�O(��:����A�z���)hc

3.1.2.2. �ؗp�T�O�̉���

������F�ؗp�T�O���ؗp���̖@����ɂ�����̂Ɠ����Ӌ`�ɉ��߂��ׂ��A�Ƃ���̂��ʐ��B�A���u���v�z���v�T�O�����@��K�@�Ȕz���Ɍ��肳��Ȃ�������ɗ���(6�Ł�221.02�����Z�����E�Ŕ����a35�N10��7�����W14��12��2420�ŕS�I5��36(�J�����Õv�Ŗ@��{����T121��)��4.2.2.1.)

5�Ł�162.02(6��80��)���ƌo�ϊ�����Ў����E�Ŕ����a36�N10��27�����W15��9��2357�ŕS�I5��16ar�c�o���҂��B�ꂽ���Ǝ҂Ƃ��Ď��ƂɎQ�������̗��v�̕��z����ӎv��L�����A���K����Ђɗ��p�������̑Ή��Ƃ��ė���������ӎv�����Ă����ɉ߂����A���̂��Ƃ��A�������F��̎���̂��Ƃɋq�ϓI�ɂ��F�߂���ꍇ�́A���Ǝ҂Əo���҂Ƃ̌_��́A�����Ŗ@��P���Q����R���ɂ����u�����g���_��т���ɏ�����_��v�ɂ�����Ȃ��B

�������u�z��ҍT���v�i���E�Ŕ�����9�N9��9����44��6��1009�ŕS�I7��50av�c�@�����Ɍ���B

�}�{�T���ɂ����u�e���v�E�Ŕ�����3�N10��17����38��5��911��ax�c���@��̐e���Ɍ���B

�Z���F6�Ł�142.01���x�m�����E�Ŕ�����23�N2��18������2111��3�ŕS�I7��14(��3.1.3.4.)

�@�l�E�f���E�F�A�BLPS�����E�Ŕ�����27�N7��17�����W69��5��1253�ŕS�I7��23(��4.2.5.�s���Y�����A8.2.1.2.c)

�ِ�

�Ɨ����F�d�ł̒����m�ۖ��͌������S�̊ϓ_����A�ؗp�T�O�ł����Ă��d�Ŗ@�Ǝ��ɉ��߂��ׂ��ł���B

�ړI�K�����F�K�������d�ł̒����m�ۂɎ�������߂��D�悷��킯�ł͂Ȃ����A�ؗp�T�O�ł����Ă��d�Ŗ@�̖ړI�ɓK���I�ȉ��߂����ׂ��ł���B(�h�C�c�ŗL�͂ł�����{�ł��x���҂����邪�[���肵�Ȃ�)

��������ʐ��Ƃ͂����A������̘_�҂��ʈӂɉ����ׂ����Ƃ��d�Ŗ@�K�̖������͂��̎�|���疾�炩�ȏꍇ�͕ʘ_�Ƃ��Ă���A������ƓƗ����E�ړI�K�����Ƃ̈Ⴂ��������`�I�ɑ�����ׂ��łȂ��B

3.1.2.3. �ؗp�T�O�̏C��

����60��1���u���^�v�T�O�̏C���F6�Ł�222.08�l��������p�n�����E�Ŕ����a63�N7��19������1290��56�ŕS�I7��44(��4.2.3.6.�d�ő����̈��p��)�B3.1.2.4. ���@����Ƒd�Ŗ@

| �ŕ��S�Ɋւ��������c5�Ł�163.01(6�łȂ�)����ю����E�Ŕ��������N9��14������1336��93�ŏW��157��555�ŕS�I5��18he �����ɍۂ��Ă����Y���^�ɏ��n�����ېł��ۂ����邱��(cf.4.2.3.3. ��222.02���É���t���Y���^����)��m��Ȃ������̂ō��떳��(���͍������ł��邪)�ł���Ǝ咣��������B �@���|�u���@���َ��I�ɕ\������Ă���Ƃ��ł����Ă��A���ꂪ�@���s�ׂ̓��e�ƂȂ邱�Ƃ�W������̂ł͂Ȃ��v�B�َ��I�\���i ߄t߁j�߶�� �@�{���ł́u���Ȃɉېł���Ȃ����ƂR�̑O��Ƃ��A���A���̎|��َ��I�ɂ͕\�����Ă����v�B (�ނ��ٔ���𑽐����n���ƍ��떳�����F�߂��鎖��ƔF�߂��Ă��Ȃ����Ⴊ���邱�Ƃɗ��ӁB) cf.�@��[������̍���咣�F6�Ł�250.02�N���J�O���[�v������㍐�R�����E�Ŕ�����30�N9��25�����W72��4��317�ŕS�I7��116(��4.8.3.����) |

| ���Ȉ�t�T�Z�o��T�����뎖���E�Ŕ�����2�N6��5�����W44��4��612�ŕS�I4��97(�J�����Õv�Ŗ@��{����U118��) |

6�Ł�225.01�y�n�����擾�����E�É��n������8�N7��18���s�W47��7=8��632��(��4.2.9.�ꎞ����)

| ���s�����y�n�r�������E��㍂������14�N7��25�����^1106��97�ŕS�I6��106 �`����w����Y�y�n���擾��������ő����ł̐\�����������a���擾�������咣���ʌ������ła���i�i�������������p��������j�B���@144���u�����̌��͂́A���̋N�Z���ɂ����̂ڂ�B�v�ɂ��ʌ��������Œ�23��2��1���u�����v�ɓ�����Ƃ��Ăw���X���̐������������A�˂���ꂽ�B �����O�ɉ��p�����葊���J�n��ɔ������m�肵���ꍇ�͐Œ�23��2��1���u�����v�ɓ�����ł��낤�B �����O�Ɏ�����������������ɉ��p���������ꍇ�ɂ��Ė{�����̎˒��O���H(���ŕs���R��������14�N10��2���ٌ��E�ٌ�����W64�W1��(���ŕs���R��������19�N11��1���ٌ��E�ٌ�����W74�W1�ł����|)�͍X���̐�����F�߂Ă���B�A����~��������ے肵�Ă͂��Ȃ��B���R�͕]���̌��z�B�a�J��O�E�Ŗ����ጤ��120��54�ł͕]���z���Ƃ��鏈���ɋ^���悷�B cf.���ˋM�V�u�d�Ŗ@�Ƒk�y���\�ٔ���E�ٌ���̕��͂���\�v������w�@�ȑ�w�@���[���r���[7��28-54��2012.9���Q��) |

| �Ŕ�����14�N12��17������1812��76��(�������E�W�����X�g1262��173-175�ŁA�a�J��O�E�Ō�25��3��148��127�ŁA�J�����Õv�Ŗ@��{����T191��)�c�c�y�n�̎擾�̌����ƂȂ����s�ׂ����Q�s�ׂƂ��Ď������ꂽ���Ƃ͓��ʓy�n�ۗL�łɂ�����u�y�n�̎擾�v���Ȃ��������Ƃɂ�����̂ł͂Ȃ��B |

| ��㍂������14�N12��26�����^1134��216�ŕS�I5��17 (�����@110���A���s��Ж@839��)�c�u�ېŊW�ɂ����Ă��A�������������̌��͂͑k�y���Ȃ��v�u�{�������ɂ���Đ��Z�����y�т݂Ȃ��z�����������������Ƃ͔ے�ł��Ȃ��v |

3.1.3. �d�ʼn���̔۔F

3.1.3.1. �ߐŁE�E�ŁE�d�ʼn��

6�Ł�143.01���q�G�u�d�Ŗ@�Ǝ��@�\�\�ؗp�T�O�y�ёd�ʼn���ɂ��āv�̗p��@�ߐ�(tax saving, Steuerersparung):�d�Ŗ@�K���\�肵�Ă���Ƃ���ɏ]���Đŕ��S������������B���@�B

�E��(tax evasion, Steuerhinterziehung):�ېŗv���̏[���̎�����铽���Đŕ��S������������B��@�B

�d�ʼn��(tax avoidance, Steuerumgehung):�u�����I�܂��͐����ȗ��R���Ȃ��̂ɁA�ʏ�p�����Ȃ��@�`����I�����邱�Ƃɂ���āA�ʏ�p������@�`���ɑΉ�����ŕ��S�̌y���܂��͔r����}��s�ׁv�i��P�ތ^�j�A�u�d�Ō��ƋK��̎�|�E�ړI�ɔ�����ɂ�������炸�A���@��̌`���\���𗘗p���āA���Ȃ̎����������[������悤�Ɏd�g�݁A�����Đŕ��S�̌y���܂��͔r����}��s�ׁv�i��Q�ތ^�j�i���q�G�d�Ŗ@24��134�Łjhg

cf. �^�b�N�X�E�V�F���^�[(tax shelter�d�ʼn�����i):���x�ɕ��G�Ȉ�A�̌_���g�ݍ��킹�đd�ŕ��S�̌y����}��d�g��(scheme/structure�Ƃ��Ă��)�B

�d�ʼn���̗�@�@(�����Ŗ@33��1�����ʏ������Ȃ��ꍇ�́u���n�v�̉��)

�`�a�Ԃ̏��n�̗�b�b�c�Ԃŏ��n����������

�`�@�@�@�@�@�a�@�b�@�b�@�@�@�@�@�c�@�@(���E)

���@���y�n���n�@�b�@���@���n�㌠�ݒ�@(�n�ど)

���K�x�����@10�@�b�@���K�Z�����@10�@�@(�����q)

3.1.3.2. �d�ʼn���ւ̑Ή�

�d�ʼn��(�s��)�̔۔F�c�c�d�ʼn�����������ꍇ�ɁA�����҂��p�����@�`����d�Ŗ@��͖������A�ʏ�p������@�`���ɑΉ�����ېŗv�����[�����ꂽ���̂Ƃ��Ď�舵�������ʓI�۔F�K���Ɋ�Â��Ĕ۔F���邱�Ƃ͂ł���B(����33��1�����ʏ��A�d�œ��ʑ[�u�@41����4��2����g�������̕s���Y�����ɌW�鑹�v�ʎZ���̓���)

����ʓI�Ȕ۔F�K��A�Ⴆ�Γ�����Ђ̍s�v�Z�۔F�K��(�@�l�Ŗ@132��(��COLUMN5-1)���c�ނ��ېŒ����s�i���鎖��͒������Ȃ�)��hi�ɂ��Ă͕s�m��T�O(��2.2.1.1.b)���Q��

��1��330.01�������Y������Ў����E�Ŕ����a33�N5��29�����W12��8��1254��

| ���t�[�����E�Ŕ�����28�N2��29�����W70��2��242�ŕS�I7��64eboh(�J�����Õv�Ŗ@��{����T210��)�AIDCF�����E�Ŕ�����28�N2��29�����W70��2��470�Łc�c�@�l�Ŗ@132����2�ɂ��āu���p�v�������Ȃ��B |

| TPR�����E���ŕs���R��������28�N7��7���ٌ�(�_�R�O�s�E�W�����X�g1504��10��)�E�����n���ߘa���N6��27����66��5��521��(�J�����Õv�E�W�����X�g1538��10�ŁA�n�ӓO��E�d���ߌ�192��)�E���������ߘa���N12��11����66��5��593��(�J�����Õv�Ŗ@��{����T239��)�c�c�@�l�Ŗ@57��2���A�@�l�Ŗ@132����2�A���������p�۔F��B�u�@�l�Ŗ@�T�V���R���́C�����Q���Ɋւ���۔F�Ƃ��̗�O�̗v����S�ď����s���������̂Ƃ͂������C�����R�������莑�{�W�T�N�ȉ��̑g�D�ĕҐ��ƂT�N���̑g�D�ĕҐ�����ʂ��ċK�肵�Ă��邩��Ƃ����āC���莑�{�W�T�N���̑g�D�ĕҐ��ɂ��Ĉ�ʓI�۔F�K��̓K�p���r������Ă���Ƃ͂����Ȃ��v�B |

| PGM�v���p�e�B�[�Y������Ў����E�����n���ߘa6�N9��27���ߘa3(�s�E)181���F�e(�T�i) �ɓ����u=���c�M�s�u�@�l�Ŗ@132����2�̓K�p���ے肳�ꂽ�����v(���������Ж@��������)�A�����C��E�Ŗ����ጤ��202��1-9�ŁA���c�M�s�E�d�Ō���903��212-266�ŁA�n�ӓO��E�@�w����98��1��47-70��(�������ӌ���)�A�����S���E�d�Ŕ��ጤ����2025�N6��20���B �n�ӓO��E�@�w����98��1��49�ł���} �@�@�@�@�@�@�@�@���������� �@�@�@�@�@�@�@�@��PGMHD �� �@�@�@�@�@�@�@�@���������� �@�@�@�@�@�@�@�@�@�@��100.0% �@�@�@�@�@�@�@�@���������� �@�@�@�@�@�@�@�@�� PGP�@�� �@�@�@�@�@�@�@�@���������� �@�@������������������������������������������ �@�@��100.0%�@�@�@�@�@�@��100.0%�@�@�@�@�@�@��99.99% �����������@�@�@�@�@�����������@�@�@�@�@���������� ��PGPAH6���\�\�\�\����PGMP4 ���\�\�\�\���� ���� �� �����������{�������P�����������{�������Q���������� �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�����{�� �@�@�@�@�@�@�@�@�@�@���������������������������b���� �@�@�@�@�@�@�@�@�@�@���@�@�@�@���@�@�@�@�@�@���b�Q �@�@�@�@�@�@���������������������������������������� �@�@�@�@�@�@��100.0%���@100.0%���@�@�@100.0%���@�@�� �@�@�@�@�@�@���@������������������������������������ �@�@�@�@�@�@���@������CC����PGMP3 �������{�S���t���� �@�@�@�@�@�@���@������������������������������������ �@�@�@�@�@�@���������������������������������������� �@�����@�{�������P�Ɩ{�������Q���@�l�Ŗ@2��12����8�̓K�i�����ɓ�����O����@�l�Ŗ@57��2���y��81����9��2��2����K�p���{�������P�̒��O�̌������z57���](�{���������������z)�������̘A���������z�Ƃ݂Ȃ�����29�N3�����̘A�����ƔN�x�̘A���m��\�����������͂����B�������Ŗ������́A�@�l�Ŗ@132����2�̋K��ɂ��{���������������z�������̘A���������z�Ƃ݂Ȃ����Ƃ�F�߂Ȃ��O��Ŗ@�l�ōX���������������B �@���_�@�{���e�������@�l�Ŗ@�P�R�Q���̂Q�ɂ����u�@�l�ł̕��S��s���Ɍ��������錋�ʂƂȂ�ƔF�߂�����́v�i�s�����v���j�ɊY�����邩�ۂ� �@���|�@�u�O���[�v�ɂ����ẮA�o�c��@�Ɋׂ�Ȃǂ����S���t��^�c�@�l�����ċK�͂��g�傳���A�����̃S���t���{���ŏW���Ǘ����A�S���t�p�i�����ꊇ�w������Ȃǂ��ăX�P�[�������b�g��Nj�����ƂƂ��ɁA�����ɂ�葝��������q��Ђ̐��������ɂ��팸���邱�Ƃɂ��A�o�c�̍������E��������Nj�����Ƃ����r�W�l�X���f���i�{���r�W�l�X���f���j�̉��A���Ƃ��c��ł���B�v�u�O���[�v�́A�{���r�W�l�X���f���Ɋ�Â��A�{���e�����̂P�O�N�ȏ�O����A�����ɂ���Ăo�Q�O�̎q��Ђ̐���������x������s�x�A�O���[�v���ł̋z���������J��Ԃ��A�ŏI�I�ɂ͌����ɂ����̉�Ђ��z�����������邱�Ƃɂ���āA�S���t��ۗ̕L�@�\�������ɏW���A�o�Q�O�̎q��Ђ̐����팸���邽�߂̍������J��Ԃ��Ă����B���̂悤�ȍ����ɓ�����A�S���t�ꎖ�Ƃ��c��ł��Ȃ��@�l�������̑ΏۂƂȂ����ق��A�����ɔ����Ĕ퍇���@�l���獇���@�l�֖������������z�������p����Ȃ������������������B�v �@�u�g�D�ĕҐ��́A���̌`�Ԃ���@�����G�����l�ł��邽�߁A����𗘗p����I���ȑd�ʼn���s�ׂ��s���₷���A�d�ʼn���̎�i�Ƃ��ė��p����邨���ꂪ���邱�Ƃ���A�@�l�Ŗ@�P�R�Q���̂Q�́A�ŕ��S�̌������ێ����邽�߁A�g�D�ĕҐ��ɂ����Ė@�l�ł̕��S��s���Ɍ��������錋�ʂƂȂ�ƔF�߂���s�ז��͌v�Z���s��ꂽ�ꍇ�ɁA����𐳏�ȍs�ז��͌v�Z�Ɉ��������Ė@�l�ł̍X�����͌�����s��������Ŗ������ɔF�߂����̂Ɖ�����A�g�D�ĕҐ��ɌW��d�ʼn�����I�ɖh�~����K��Ƃ��Đ݂���ꂽ���̂ł���B���̂悤�ȓ����̎�|�y�іړI���炷��A�����ɂ����u�@�l�ł̕��S��s���Ɍ��������錋�ʂƂȂ�ƔF�߂�����́v�Ƃ́A�@�l�̍s�ז��͌v�Z���g�D�ĕҐŐ��ɌW��e�K���d�ʼn���̎�i�Ƃ��ė��p���邱�Ƃɂ��@�l�ł̕��S��������������̂ł��邱�Ƃ������Ɖ����ׂ��ł���A���̗��p�̗L���̔��f�ɓ������ẮA�@���Y�@�l�̍s�ז��͌v�Z���A�ʏ�͑z�肳��Ȃ��g�D�ĕҐ��̎菇����@�Ɋ�Â�����A���ԂƂ͘��������`������o�����肷��ȂǁA�s���R�Ȃ��̂ł��邩�ǂ����A�A�ŕ��S�̌����ȊO�ɂ��̂悤�ȍs�ז��͌v�Z���s�����Ƃ̍����I�ȗ��R�ƂȂ鎖�ƖړI���̑��̎��R�����݂��邩�ǂ������̎�����l��������ŁA���Y�s�ז��͌v�Z���A�g�D�ĕҐ��𗘗p���Đŕ��S�����������邱�Ƃ��Ӑ}�������̂ł����āA�g�D�ĕҐŐ��ɌW��e�K��̖{���̎�|�y�іړI�����E����ԗl�ł��̓K�p������̖��͖Ƃ����̂ƔF�߂��邩�ۂ��Ƃ����ϓ_���画�f����̂������ł���i�ō��ٕ����Q�W�N�������Q�Ɓj�B�v�u�@�K�i�������s��ꂽ���ʁA�������������z�������p����A�d�ŕ��S����������ꍇ������Ƃ����̂́A�g�D�ĕҐ��Ő����\�肵�Ă�����̂ł��邱�Ɓi�ނ���A�K�i�����̏ꍇ�ɏ��n���v�̌v����J�艄�ׂď]�O�̉ېŊW���p�������邱�Ƃ́A�g�D�ĕҐŐ��̎�|���̂��̂ł���B��L�R�Q�Ɓj�A�A���v�ݏo���A���������ɑ��ĊҌ����邱�Ƃ����ɂ̖ړI�Ƃ��銔����Ђɂ����āA���K�͈ȏ�̎��������ɓ�����A�Ŗ���̉e����S���l�����Ȃ����Ƃ͍l����i�b�U�S�Q�Ɓj�A�ނ���A������l�������Ȃ��Ŏ�����s���A������̐ӔC��Njy����鎖�Ԃ��������˂Ȃ��̂ł����āA������Ђ����Ƃ̖ړI�ɉ����Ď�X�̌o�ϊ����𐋍s����ɓ�����A�Ɩ��̊Ǘ��E���s��A�����㖔�͐Ŗ��㓙�̗l�X�Ȋϓ_����A���v���ő剻��������@��@�߂̋��e����͈͓��Ŏ��R�ɑI�����邱�Ƃ��ł���Ɖ�����邱�Ƃ��炷��ƁA�s�ׁE�v�Z�̕s���R�����S���F�߂��Ȃ��ꍇ��A���̂悤�ȍs�ׁE�v�Z���s�����Ƃ̍����I�ȗ��R�ƂȂ鎖�ƖړI�����\���ɑ��݂���ƔF�߂���ꍇ�ɂ́A���̎�����l������܂ł��Ȃ��A�g�D�ĕҐŐ��ɌW��e�K���d�ʼn���̎�i�Ƃ��ė��p�������̂Ƃ������Ƃ͂ł����A�s�����v���ɊY������Ɣ��f���邱�Ƃ͍���ł���v�B�u������Ђ������I�Ȏ��ƖړI�̂���g�D�ĕҐ����s���ɓ�����A�ʏ�͑z�肳��Ȃ��菇����@�ł͂Ȃ��A���ԂƘ��������`������o������̂ł��Ȃ��A�s���R���̑S���F�߂��Ȃ������̎菇����@�̒�����ł��ŕ��S�̏��Ȃ����̂��̂����Ƃ��Ă��A���̂��Ƃ��璼���ɑg�D�ĕҐŐ��ɌW��e�K���d�ʼn���̎�i�Ƃ��ė��p�������̂Ƃ������Ƃ͂ł��Ȃ��i�Ⴆ�A�����p����関�����������z�́A�����̎����ɂ���č��ق������邪�i�T�V���Q���A�R���A�T�V���̂Q���Q�Ɓj�A���������邩�͊�{�I�ɓ����҂̎��R�ł���A�����ɂ������I�Ȏ��ƖړI������ꍇ�ɂ́A�Ŗ���̌��ʂ��ő�ƂȂ鎞��������߂č��������s�����Ƃ��Ă��A���̂��Ƃ��璼���ɕs�����v���ɊY������Ɣ��f���邱�Ƃ͂ł��Ȃ��Ɖ������B�j�B�v �@�u��ƃO���[�v���̓K�i�����̂����A�x�z�W������ɂ����Ȃ��ꍇ�i�x�z�W�K�i�����j�ɂ́A��L�v���ɉ����āA�]�Ǝ҈��p�v���y�ю��ƌp���v�����K�v�Ƃ���Ă���A�������ƓK�i�����ɂ��ẮA�X�ɋ������Ɨv�����K�v�Ƃ���Ă��邪�A���S�x�z�W�K�i�����ɂ��ẮA���@�Q���P�Q���̂W�C�̕�����A�����]�Ǝ҈��p�v���y�ю��ƌp���v�����̂�����ɂ��Ă��K�v�Ƃ���Ă��Ȃ��B�v�u�g�D�ĕҐŐ��ɌW��@�l�Ŗ@�T�V���Q�����̎�|�y�іړI�́A�g�D�ĕҐ��ɂ�莑�Y���ړ]����O��Ōo�ώ��ԂɎ����I�ȕύX���Ȃ��ꍇ�ɂ́A���̏��n���v�̌v����J�艄�ׂď]�O�̉ېŊW���p��������Ƃ������̂ł���A�o�ώ��ԂɎ����I�ȕύX���Ȃ����ۂ��f����Ȃǂ̂��߂ɁA�@�l�Ŗ@�Q���P�Q���̂W�y�т�������@�l�Ŗ@�{�s�߂S���̂R���ɂ����āA�K�i�����Ɣ��肷�邽�߂̋�̓I�ȗv������߂��Ă���v�B �@�u�퍐�́A�u�ړ]���Y���ɑ���x�z���p�����Ă���ꍇ�v�Ƃ��ẮA���Y�ړ]���Y���̉ʂ����@�\�̖ʂɒ��ڂ���Ȃ�A�퍇���@�l�ɂ����ē��Y�ړ]���Y����p���ĉc��ł������Ƃ������@�l�Ɉړ]���A���̎��Ƃ�������ɍ����@�l�ɂ����Ĉ��������c�܂�邱�Ƃ��z�肳��Ă���ȂǂƂ��āA�@�l�Ŗ@�T�V���Q�����́A���S�x�z�W�K�i�����̏ꍇ���܂߂āA�����ɂ�鎖�Ƃ̈ړ]�y�э�����̎��Ƃ̌p����O��Ƃ��āA�퍇���@�l�̗L���関�����������z�̍����@�l�ւ̈��p����F�߂����̂Ɖ����ׂ��ł���A�܂��A�퍇���@�l���u���Ɓv���c��ł������ۂ��́A���i�̎���Ȃ�����A�@�l�Ŗ@�{�s�K���R���P���P���̔����ɂ��ׂ��ł���Ƃ��āA���̂悤�Ȋϓ_����s�����v���̊Y�����f���ׂ��ł���|�咣����B�m���s�n�������Ȃ���A�d�Ŗ@����`�̌����ɏƂ炷�ƁA�d�Ŗ@�K�݂͂���ɋK��̕����𗣂�ĉ��߂�����g���K�p�����肷�ׂ��ł͂Ȃ��i�m�����Y�ƐM�p���Ɏ���>�E�Ŕ����a48�N11��16�����W27��10��1333�Łn�A�m�z�X�e�X��V�v�Z���Ԏ����E�Ŕ�����22�N3��2�����W64��2��420�Łn���Q�Ɓj�B�v�u���S�x�z�W�K�i�����̏ꍇ�ɂ����āA�u�����ɂ�鎖�Ƃ̈ړ]�y�э�����̎��Ƃ̌p���m�v�H�n���@�l�Ŗ@�T�V���Q�����̓K�p�́u�O��v�ƂȂ��Ă���Ƃ��A�u�����ɂ�鎖�Ƃ̈ړ]�y�э�����̎��Ƃ̌p���v���Ȃ����S�x�z�W�K�i�����ɏ�L�K���K�p���邱�Ƃ͂��̖{���̎�|�y�іړI�ɔ�����ȂǂƉ����邱�Ƃ͂ł��Ȃ��B�v |

�۔F�K�肪�Ȃ��ꍇ�ɂ��۔F���F�߂��邩�ۂ��B�\�\�۔F�K��Ȃ��۔F��F�߂Ȃ��Ƃ���ƁA�d�ʼn�����s�Ȃ����҂ƒʏ�̖@�`����I�������ʂ̔[�Ŏ҂Ƃ̊Ԃŕs����(��q)�������Ă��܂����Ƃ����O�����B���A�ʐ��͔F�߂Ȃ��B�ō��ق̔��f�͂Ȃ��A�����R�̍ٔ���͕�����Ă���A�Ɛ��������B���A�ߔN�̍ٔ����(�ېŒ���)�A�۔F�K��Ȃ��۔F�͔F�߂��Ȃ��A�Ƃ������Ƃ�O��Ƃ��Ă����B���̑O��̉��A�ʂ̗��R�t���ɂ��۔F����̂Ɠ��l�̌��ʂ�������邩�A�ɋc�_�̏œ_�͈ڂ����B

�s�����ɂ��āc�c�d�ʼn�����s�Ȃ���҂͍������҂Ɍ����A�d�ŕ��S�̌����Ȕz���Ƃ����v���Ɉ�w������Ƃ������O�B�X�ɁA�ٌ�m�����d�ʼn���ɋ��ނ��Ƃ͎���(���])�̖��ʌ������A�Ƃ����ᔻ������B�A���A�d�Ŗ@�̕s���Ăȗ̈�ɐ������������炵�Ă�����Ƃ����Ӗ��őd�ʼn���ɂ͐ϋɓI�Ӌ`������Bcf.�n�Ӓq�V�u�d�ʼn���̌o�ϊw�F�s�����_��Ƃ��Ă̑d�Ŗ@�v�t�B�i���V�����E���r���[69��153��

�����p���w�X�^���_�[�h�����Ŗ@�x4��521�ňȉ�(�O�����A2024)�̗p��@

�d�ʼn��۔F�_1.0�F�۔F�K��Ȃ��۔F�͋�����Ȃ��B

�d�ʼn��۔F�_2.0�F�d�ʼn���̔۔F�ɋ߂����ʁi�����ېŒ����i�j�������炷�\���B

(�d�ʼn��۔F�_3.0�FBEPS��AGAAR�̐���A�@�l132����2�Ɋւ���u���x�̗��p�v�T�O�̐��A�Ő�[�̋c�_�͗����I�Ȃ̂Ŋw�������x���ł͗����ł��Ȃ��Ă��\��Ȃ��B)

�d�ʼn��۔F�_2.0�F�۔F�K��Ȃ��۔F�͔F�߂��Ȃ��Ƃ̑O��ł��A�[�Ŏ҂̑d�ŕ��S�y���̎��݂���������Ƃ͌���Ȃ��B

(1) �_��E�@���\���̐^�������[�Ŏ҂̎咣����ʂ�ł���Ƃ͌���Ȃ��B

(2) �d�Ŗ@�K�̉��߂��[�Ŏ҂ɓs���̗ǂ����Ƃ���ł͂Ȃ��B

(1)�@�����F��E���@��̖@���\���ɂ��u�۔F�v�\�\�[�Ŏ҂��咣����@���\��(��Ɍ_��)�̐^�������ے肳��A�d�ʼn�����������Ȃ��ꍇ�̂��ƁB�_�ٔ����ɂ���ĔF�߂��Ă��Ȃ��̂ŁA�d�ʼn�����۔F�����̂ł͂Ȃ��A���������d�ʼn�����������Ă��Ȃ��A�Ƃ��������B���ʓI�ɑd�ʼn����۔F���邱�Ƃɗގ����邪�A�ʏ팾����Ƃ���̑d�ʼn���̔۔F�Ƃ͈قȂ�̂ŁA���ʂ��́u�۔F�v�ŕ\�������B(��6�Ł�143.02���ݔ��������E������������11�N6��21�����ٖ�52��1��26�Łc�c�A�������F��E���@��̖@���\���ɂ��u�۔F�v��F�߂Ȃ���������)

(2)�@�ېŌ��ƋK��̌�������\�\�o�Ƃ����v�������Ήېł����Ƃ���Ƃ����K�肪����Ƃ���A����[�Ŏ҂��m���ɂo�Ƃ����v�������Ă��邪�A�d�Ŗ@�̓K�p�ɓ�����A���Y�ېŌ��ƋK��̎�|�E�ړI�ɏƂ炵��������Ă͂��Ȃ����p�Ƃ����v�����������Ă��Ȃ��ƉېŌ��Ƃ̉��b��^���邱�Ƃ͂ł��Ȃ��A�Ȃǂ̉��߂����邱�Ƃɂ��A�[�Ŏ҂̑d�ŕ��S�y���̎��݂�ׂ����ƁB�d�Ŗ@�K�̉��߂̈�ԗl�ł���A�۔F�K��Ȃ��۔F�ł͂Ȃ��A�Ɛ��������B(��6�Ł�143.03�O���Ŋz�T���]�T�g�肻�ȋ�s�����E�Ŕ�����17�N12��19�����W59��10��2964��)

(2)�̑��̗�

6�Ł�143.04�p���c�B�[�i����(�t�B�������[�X����)�E�Ŕ�����18�N1��24�����W60��1��252��(���R��(1)�����F��E���@��̖@���\���ɂ��u�۔F�v�̗�Ɨ���������Ƃ���A�ō��ق͗��R��(2)�ېŌ��ƋK��̌�����߂ɕς���)

5�Ł�322.05(6��403��)�I�E�u���V���z�[���f�B���O�����E�Ŕ�����18�N1��24����53��10��2946��

������Ƃ������F��Ƃ�����ʘ_�Ƃ��Ę_���邱�Ƃɂ��܂�Ӗ��͂Ȃ��B���ƂȂ��Ă����̓I�ȋK��⎖���W�ⓖ���҂̎咣�̍I�قɍ��E�����B

�����s�ׂ̐����ƍ��킹�āA���̕\���쐬(�A�����̕\�͐�ȓƎ��B����ł͂Ȃ�)�B

| �ٔ��ߒ� | �� | �@�I���� |

| ���`�������F�� | ������B���A�U�̈�ӂ��������_���؋��Ƃ��Ē�o����A�ȂǁB | �E���i�w�}���T�̏��x�w�`�F�C�X�x�j |

| �^�ӂ̔F��(���_�����) | �_�ɏ����Ă���ʂ�̐^�ӂ�L���Ă���ƔF�߂��邩�ۂ��B�Ⴆ�A���L�����b���牳�Ɉڂ��Ƃ����^�ӂ����������ۂ��B�d�ŕ��S�y����_�����_��̐^�ӂ�ے肷�邱�Ƃ͈�ʘ_�Ƃ��Ă͍���B | �^�ӂ��Ȃ���������s���B�d�ʼn��s�����B�E�ł��͌��E���B���q�͒E�łƉ����B |

| �^�ӂƈقȂ�_����� | �`�Ƃ����_��(��:����)��^�ɈӐ}���Ă��邱�Ƃ��F�߂��Ă��A������O�I�Ȃ���ٔ��������̐^�ӂɑ������@����̌��ʂ�F�߂��A�a�Ƃ����@���\��(��:�ݎ�)��F�肷�邱�Ƃ��J���@�E����ҕی�@���݂ł��肤��̂ŁA�d�Ŗ@���݂ł����肤��̂ł�(�٘_����)�Bblog | �����E�łƌĂԎ҂͋��炭���Ȃ��B���@��̖@���\���ɂ��d�ʼn�����������Ȃ������B |

| �d�Ŗ@�K�̉��� | ���@��̖@���\���Ƃ��Ă͂`�Ƃ����_��ł��邱�Ƃ��ے�ł��Ȃ��ꍇ�A�d�Ŗ@��Ǝ��ɖ@���\�����č\�����邱�Ƃ͓��{*�ł͋�����Ȃ��B | �۔F�K��Ȃ��۔F�͔F�߂��Ȃ��B�������**or�۔F�K��őΏ��B |

**Cf.��164.03 Gregory, 293 US 465 (1935)�c����@���̃A�����J�ł́A�����I�۔F�K�肪�Ȃ��Ƃ��A�K��̎�|�����Ă��A���ƖړI���Ȃ�����ɂ��đd�ʼn����ׂ��Ⴊ����B([���]�p�Ăŋ������Ȃ���{�ł������H�A�Ɛq�˂���ƁA���������č���B)

(1)�̎����F��E���@��̖@���\���ɂ��u�۔F�v�̉ۂɊւ��āB

|

�����s���Ƃ��ꂽ��6�Ł�422.01�����؏����^�����E���É���������10�N12��25����46��6��3041�ŕS�I7��81kp ���a60�N�A������q�ւ̕s���Y���^�̌����؏����쐬�B����5�N�A���L���ړ]�o�L�B���L���ړ]�o�L������ƐŖ����ɏ�`���̂ŁA�ېł�����(����7�N)��҂��ĒE�ł�}�낤�Ƃ����B �����́A�s���Y�̏��n�����a60�N�ł͂Ȃ�����5�N�ɂȂ��ꂽ�ƔF�肵���B �y�E�ŖړI�����珊�L���ړ]�̐^�ӂ��F�肳��Ȃ�������z�Ɨ������Ă͂Ȃ�Ȃ��B�E�ł̈Ӑ}�����邩�炱���A���@��̐^�ӂƂ��āA���a60�N�ɏ��n����Ƃ����ӎv������Ƃ��������ɌX�����Ƃ����肤��(cf.6�Ł�143.04�p���c�B�[�i����(�t�B�������[�X����)�E�Ŕ�����18�N1��24�����W60��1��252��)�B�{���ł͗l�X�ȏ؋��ɏƂ炵�ď��a60�N�����̏��L���ړ]�̐^�ӂ��Ȃ��ƔF�肷�邱�Ƃ��\�ł������A�Ƃ������Ƃł��낤�B �]�k:���F��v�m�̃Z�~�i�[�Ŏ������Ƃ��邪�A����͋����Ƃ��H |

|

�_����߂����ߎ�ƂȂ�����5�Ł�165.01(6�łȂ�)�ۍg�ѓc�����E�����������a55�N5��29���s�W31��5��1278�� �y�n�������̈ړ]�����n�S���ł����ď��n�������������Ȃ����A���̑㕨�ٍ��ł����ď��n�������������邩�A������ꂽ��B �u�����F��v�ɂ��ېł̈Ⴂ�A�Ƃ����邱�Ƃ����邪�A���`�̎����F��ł͂Ȃ��A��̕\�ł́u�^�ӂ̔F��(���_�����)�v�̖��B�u�����F��v�̍L���ɒ��ӁB ��R�͏��n�S�ۂł���ƔF�߂㕨�ٍς�O��Ƃ����ېŏ����������ł͂Ȃ��Ƃ������A��R�͑㕨�ٍςł���ƔF�߂��B |

|

�����s�ׂłȂ��Ƃ��ꂽ��6�Ł�143.02���ݔ�������(�␣�����Ƃ�)�E������������11�N6��21������1685��33�ŕS�I7��18lk (�J�����Õv�Ŗ@��{����T253��)(�ޗ�F�ݎ����E������������14�N3��30����49��6��1808��) �w�͖{���y�n�i�`�E�a�E�b�j�����L���Ă����Ƃ���A�n�グ������ł������o�u�����A�c��悩�甄�p�������B�w�͂قړ����̓y�n�����A�����o��E������d�����Ƃ��ł���悢�A�Ƃ����B�����ŁA�w���c���ɖ{���y�n��7���~�i���y�@�̕s�������z�ł������j�Ŕ��p���A�قړ����̋ߗדy�n�i�d�y�n�Ƃ���j��4���~�ōw�����A���E�c���Ƃ���3���~�̌�t�����B�����w�E�c��悪�_�ʏ�ō̗p�����@�`���́A�e�ʂ����ݔ����{�������ςł������i�{���y�n�Ɋւ�����n�������z��7���~�j�B �x�Ŗ������́A�{���y�n�Ɋւ�����n�����̌v�Z�ɓ�����A7���~�̉��l�̂���擾�y�n�i�d�y�n�j�y��3���~�̍������擾�����̂ł��邩��A�{���y�n�̏��n�ɌW��������z��10���~�ł���Ƃ��āA�X�����������s�Ȃ����B�����x�̗̍p�����@�`���́A�s����̂̕⑫���t�����ł���A�Ƃ������̂ł������B �w�@�@�@�@�@�@�@�@�@�c�@�@�b�@�w�@�@�@�@�@�@�@�@�@�c�@�@ �����V���~�i���p�j�@�@�@�@�b�@�����i�����j �@�i���p�j�y�n�S���~�����@�b�@�@�i�����j�y�n�V���~���� �@�@�@�@�i�����R���~�j�@�@�b�@�@�@�@�i�⑫���R���~�j ��R�@�������p�@�⑫���t�����ƔF��B �T�i�R�@�T�i�F�e�A����������A�����F�e(�m��) �@���ݔ����̖@�`���́u���n�����ɑ���ŕ��S�̌y����}�邽�߂ł��������Ƃ��A�D�ɐ��F�ł���v�B �@�m���Ɍ����Ƃ����_��ތ^�̕����u���̂ɂ��K�����Ă��蒼�B�ł���v���A�u���n�����ɑ���ŕ��S�̌y����}��Ƃ����l������A���I���Ȗʂ̂�������ł���v���ݔ����́u�@�`�����̗p���邱�Ƃ�������Ȃ��Ƃ��ׂ������͂Ȃ��v�B �@�u�����ҊԂ̐^�̍��ӂ��c�⑫���t�����_��̍��ӂł���̂ɁA������B�����āv���ݔ����Ƃ��āu���������Ƃ����ꍇ�ł���c�B�����ꂽ�^�̍��Ӂv�ł�������u��O��Ƃ����ېł��s����ׂ��v�B�������A�{���ł͉B�����铮�@�ɖR�����A�u�{������ɂ����č̗p���ꂽ�E�����_��̖@�`���������̂��̂ł���Ƃ��邱�Ƃ͍���v�B �@�u�d�Ŗ@����`�̉��ɂ����ẮA�@���̍����Ȃ��ɁA�����҂̑I�������@�`����ʏ�p������@�`���Ɉ��������A����ɑΉ�����ېŗv�����[�����ꂽ���̂Ƃ��Ď戵���������ېŒ��ɔF�߂��āv�Ȃ��B �@�����Ŗ@59���i�݂Ȃ����n�j(�ېŌJ�����4.2.3.5.)�����邪�A�{���ł́u�������Ⴂ�Ή��ɂ����n�ɓ�����Ȃ��ȏ�A���̌y�����ꂽ�����ɑΉ�����ېŕ��S�͌�ɌJ�艄�ׂ��邱�Ƃ�@�����̂��\�肵�Ă���v�Bhj [���ӁI]�d�Ŗ@�w�҂͑��ݔ����������d�v�����邪�A�ېŒ��s�i�����ł͂Ȃ��B�i�@�������ɂ����đ��ݔ������������Ă͂Ȃ�Ȃ����A�����ɏA���Ă���́y���ݔ������������邩��_��̐^�����͍ٔ����ɔF�߂Ă��炦�锤�z�Ɗy�ώ��ł��Ȃ��B ������������19�N10��30����54��9��2120�Łc�c�C�ӑg����ʂ��ē����������n�v�i�Ɣ[�Ŏґ����咣������́j���A�����g���_���ɂ����闘�v�̕��z(�G����)�Ƃ��ꂽ��B�c���G���E�W�����X�g1394��122�ł͔��|�ɔ��B |

3.1.3.3. �@�߉��߂̌��E

| 6�Ł�143.03�O�ōT���]�T�g�肻�ȋ�s�����E�Ŕ�����17�N12��19�����W59��10��2964�ŕS�I7��19js(�g������E�����1937��184�ŁA�J�����Õv�Ŗ@��{����T75�ŁA�c�������u�d�Ŗ@�K�̌�����߂Ɨ��p�F�g�D�[���~���̋c�_�}�����Q�Ƃ��āv�Ō�38��6��228��27-31��) �����E���_�c�c�N�b�N�����@�l�b�Ё������@�l�a�Ђ̗Z���_��Ƃ������ƂɁA�����w�Ђ����`�݂�������B�b�Ђ��w�Ёi�̃V���K�|�[���x�X�j�ɗa�����A�y�тw�Ёi�̃V���K�|�[���x�X�j���a�ЂɗZ������A�Ƃ����@�`���B �@�w�Ђ͂a�Ђ������葽���b�ЂɎx�����̂ő��ł���B���A�@�l�Ŗ@69���O���Ŋz�T���ŁA�w�Ђɂ��]�T�g������Ƃ���ƁA�O���Œ��ł��ꂽ�������̐Ŋz�͓��{�Ŕ[�߂�ׂ��Ŋz����T�������B���ǁA�O���Ŋz�T���ɗ]�T�g������ꍇ�A�w�Ђ��O���Ŕ[�߂��Ŋz�̕��������{�ł̐Ŋz������̂ŁA�w�ЂɂƂ���15�̊O���Ŋz�͎����I�ɕ��S�ƂȂ�Ȃ��B�w�Ђ͂��̗]�T�g���a�ЁE�b�Ђɔ������Ƃ������Ƃł���B �@����������ł͌��Ǔ��{�̐Ŏ���15���邱�ƂƂȂ��Ă��܂��B�����ŁA���̂悤�ɂ킴�ƊO���Ŕ[�ł����Ƃ����`���𐮂����ꍇ�ɂ܂ŁA�O���Ŋz�T�����x�ŋ~�ς���ׂ��ł͂Ȃ��̂ł͂Ȃ����A�Ƃ��������ƂȂ����B�Ⴆ�A�w���{������Ƃ͕ʂ�1000�̍��O�����Ă���A�O����200�̉ېł��A���{�̐ŗ���30���ł���Ƃ���ƁA���Ŋz�����݂�300�ł���A300�|200��100�̗]�T�g�����邱�ƂƂȂ�B�{������̌��ʁA���O������1000����1004�ɂ��������Ȃ��i�{������ł�100�̗��q�����A96�̗��q�x�o�ł��邽�߁j�A���Ŋz��300����301.2�ɂ��������Ȃ����A�O���Ŋz�T���z��200����215�ƂȂ�A���{�ւ̔[�Ŋz��100����301.2�|215��86.2�Ɍ�������c�܂�N�b�N�����̌����Ŋz15�̖w�ǁi13.8�j�����{�ł̊O�ōT���Ɏg����B �@������A����13�N�����E�@�l�Ŗ@69���y�і@�l�Ŗ@�{�s��141��4���ɂ��A���̂悤�Ȉُ�Ȏ���͊O���Ŋz�T���̓K�p�Ώۂ��珜�O����邱�Ƃ����������ꂽ�i�n�ݓI�K��H�m�F�I�K��H�j�B �w����݁@�@�b�@�@�w����݂���ꍇ �@�@�@�@�@�@�b �P�T�a�Ё@�@�b�@�P�T�a�Ё\�\�\�\���w���x�X�c�c�w�� �@���b�@�@�@�b�@�@���@�@���q�W�T�@�@�b�@�@�@�P�T�� �@��b�@�@�@�b�@�@��@�@�@�@�@�@�@�@�b���q�@�@�O�b �@���b���q�@�b�@�@���@�@�@�@�@�@�@�@�b�X�U�@�@�œ��{ �@�����W�T�@�b�@�@���@�@�@�@�@�@�@�@���@�@�@�@�T �@�b�Ё@�@�@�b�@�@�@�@�@�@�@�@�@�@�b�Ё@�@�@�@�� ���R�@���̂悤�ɂ��Č������������Ă����B�i���R�ł͂Ȃ��ō��ٔ��|����̔����B�����E��ȁj �u(1)�@�{������̌o�ϓI�ړI�́C�b�Ћy�тa�ЂɂƂ��ẮC�b�Ђ���a�Ђւ��Ⴂ�R�X�g�Ŏ������ړ������邽�߁C�w����邱�Ƃɂ��C���̊O���Ŋz�T���̗]�T�g�𗘗p���ăN�b�N�����ɂ����錹��ł̕��S���y�����邱�Ƃɂ���C��㍐�l�ɂƂ��ẮC�O���Ŋz�T���̗]�T�g����C�����邱�Ƃɂ���̂ł���B���̂悤�Ȍo�ϓI�ړI�Ɋ�Â��ē����҂̑I�������@���W���^���̖@���W�ł͂Ȃ��Ƃ��āC�{������������s���ł���Ƃ������Ƃ͂ł��Ȃ��B �@(2)�@�w�́C���Z�@�ւ̋Ɩ��̈�Ƃ��āC�a�Ђւ̓����̑����I�R�X�g��ቺ���������Ƃ����b�Ђ̈Ӑ}��F��������ŁC����̊O���Ŋz�T���̗]�T�g�𗘗p���āC���R�X�g�̒Ⴂ���Z����C���̑Ή��������s�������̂Ɖ����邱�Ƃ��ł��C���ꂪ���ƖړI�̂Ȃ��s���R�Ȏ���ł���ƒf���邱�Ƃ͂ł��Ȃ��B���������āC�{��������O���Ŋz�T���̐��x�𗔗p�������̂ł���Ƃ������Ƃ͂ł��Ȃ��B�v ���|�@�@�ō��ق͎��̂悤�ɔ������Č����̐��������p�����B �u�{������́C�S�̂Ƃ��Ă݂�C�{���͊O���@�l�����S���ׂ��O���@�l�łɂ��ĉ䂪���̋�s�ł����㍐�l���Ή��Ĉ����C���̕��S�����Ȃ̊O���Ŋz�T���̗]�T�g�𗘗p���č����Ŕ[�t���ׂ��@�l�Ŋz�����炷���Ƃɂ���ĖƂ�C�ŏI�I�ɗ��v�悤�Ƃ�����̂ł���Ƃ������Ƃ��ł���B����́C�䂪�����O���Ŋz�T�����x�����̖{���̎�|�ړI���璘������E����ԗl�ŗ��p���Ĕ[�ł�Ƃ�C�䂪���ɂ����Ĕ[�t�����ׂ��@�l�Ŋz��������������C���̖Ƃꂽ�Ŋz�������Ƃ��闘�v������W�҂����邽�߂ɁC������̂ɂ���Ă͊O���@�l�łS����Α����������邾���ł���Ƃ����{������������čs���Ƃ��������ł����āC�䂪���Ђ��Ă͉䂪���̔[�Ŏ҂̕��S�̉��Ɏ���W�҂̗��v��}����̂Ƃ����ق��Ȃ��B��������ƁC�{������Ɋ�Â��Đ����������ɑ���O���@�l�ł�@�l�Ŗ@�U�X���̒�߂�O���Ŋz�T���̑ΏۂƂ��邱�Ƃ́C�O���Ŋz�T�����x�����p������̂ł����C����ɂ́C�ŕ��S�̌��������Q������̂Ƃ��ċ�����Ȃ��Ƃ����ׂ��ł���B�v �����@�i��3.1.3.3.�j���R��(1)�́A�����F��E���@��̖@���\���ɂ��u�۔F�v�i�����́A�����s�ׂł���Ƃ������R�ɂ��u�۔F�v�j�ɑΉ����A (2)�́A�ېŌ��ƋK��̌�������̍����Ƃ��āA�{���̉I��I�Ȏ�������ƖړI�̂Ȃ�����ł��邩��@�l�Ŗ@69���͓K�p����Ȃ��A�Ɖېœ��ǂ��咣���Ă������ƂɑΉ�����B�����A�ō��ٔ����́A����I�ȗ��R�ʼn��ł������̂�������ɂ����i����������������Ă��邱�Ƃ͔���ł͂Ȃ��B�j�B���Č���łƂɂ������_�����o�����A�Ƃ������Ă��܂��B�{�����̎˒��ɂ��Ă͕s�����i�ō��ق́A�����点�Ȃ��悤�ɂ���앶�������Ă��Ă���(?)[���]��|���肪����q�ׂ��Ă������A�t�ɂ����Ǝ�|����ƂȂ肻���Ȃ��̂����炸����ׂČ���I�ȗ��R�t�����킴�ƞB���ɂ��Ă���悤�ɂ������Ă��܂��B�j�B �@�Ȃ��A���ƖړI�]�X�Ƃ��������́A�A�����J��5�Ł�164.03�O���S���[����(Gregory v. Helvering, 293 U.S. 465 (1935))�̌���jt�����n�ɂ������̂ł��邪�A[���]���{�Ő����Ȏ��ƖړI�̌������Ó�����̂��́A�܂��悭������Ȃ��B���R�́u���ƖړI�v�Ƃ�������I�ɗp�������A�{�����ł������Ȏ��ƖړI�̌������ӎ��������̂悤�ȋL�q������ɂ͂���i�ǂ̕������͊e���ŒT���āj�B�A�����J�ɂ�����d�ʼn���̔۔F�͐���@�i�d�Ŗ@�Ȃǁj�̔w��ɂ���R�����E���[�ɂ��Ƃ���Ă��邪�i�A�����@��̐�������ł͂Ȃ��A�d�Ŗ@�̉��߁j�A���{�ɃR�����E���[�̊T�O�͂Ȃ��B���{�ɒu��������ƁA�d�Ŗ@�̔w����@�̈�ʌ����������āA���ꂪ�d�ŕ��S�y���̎��݂�ׂ����Ƃɂ���p����A�Ƃ������_�ƂȂ낤���H �@�̈�ʌ����̈�ł����������p�_��{�����͎�������ł���̂��ۂ��Hju �@�{�������u���p�v�Ƃ������p�����̂ŁA���̌�A���t�[�����E�Ŕ�����28�N2��29�����W70��2��242��(��3.1.3.2.)�ł��@�l�Ŗ@132����2(�g�D�ĕ҂Ɋւ���۔F�K��)�̓K�p�Ɋւ��u���p�v�Ƃ������p����悤�ɂȂ����i���u���p�v�̈Ӗ��ɂ��Ă͊w���㗝����������Ă���B��w�@���x���Ȃ̂ō��͕�����Ȃ��Ă悢�j�B �@�肻�ȋ�s�k����a��s�l�����E�Ŕ�����17�N12��19��(�ېŌ��ƋK��̌�����߂Ƃ������q�G���͓��Ă͂܂�Ȃ��Ƃ���_�҂�����)�ƎO��Z�F��s�k���Z�F��s�l�����E��㍂������14�N6��14������49��6��1843�Ŕ���1816��30�Ŕ��^1099��182��(�����i)(�ېŌ��ƋK��̌�����߂Ƃ������q�G���͓��Ă͂܂�₷��)�Ƃ̈Ⴂ�ɂ��āA�c�������u�d�Ŗ@��̌�����߂Ɨ��p�\�\�g�D�[���~���̋c�_�}�����Q�Ƃ��āv�Ō�228��27-31�ŁA���J���j�u�d�Ŗ@����`�͂����Ȃ�ԗl�őd�Ŗ@���߂�g�Â��Ă��邩�\�\�u�c�_�v�̍\������̃A�v���[�`�v�@������97��6��70-75�ŁB |

| �����F��E���@��̖@���\���ƌ�����߂̕���(�O�ōT���̎���ł͂Ȃ�) 6�Ł�143.04�p���c�B�[�i����(�t�B�������[�X����)�E�Ŕ�����18�N1��24�����W60��1��252�ŕS�I7��20kf(��ȏ͔@�E�@��125��10��2363��) �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�z���_���� $6000�� ���������K�̗���@�@�@�@�@�c�Ё@���������������������@�e�� �������f��̌����̗���@�@�����@������������������(����/�z��) �d�d�����ҁ@�@�@�@�@�@�@�ۄ����@�f���z�����@�@�@���� �@�@�@�@�@�@�@�@�@�@ 100�����@�@�@�@�@�@�@�@�@�@�@�@�����f �@�@�@�@�@�@�f��s�@�@���x�����f�@�@�@�@�@�@�@�@�@�@�f������ �@�@�@�@�@�@�@�ۏ@�@�~��������@�@�@�@�@�@�@�@�@�@�愫���� �@�@�@�@�@�@�@�@�@�@�@�@�z�����z�@�@�@�@�@�@�@�@�@�@�������� �@�@�@�@�@�@�@�@�@�@�@�@���������@�@�@�@�@�@�@�@�@�@�L���� �@�@�@100���~ �ؓ����ԍρ@�������@�@�@�@�@�@�@�@�@�@������ �@�@�@�������������������@�����@�@�@�@�@�f�揊�L���@�@���� �d��s 64���~ �{���ؓ����@�a�g���@���������������������b�� �@�@�@�������������������@�����F�@�������������������� �@�@�@�@�@�@�萔���������������F�@86���~ �f���� �@�@�@�g�،��@�S���~�@�@�o�����F �@�@�@�@�@�@�@�@�@�@�@26���~�����������p���� �@�@�@�@�@�@�@�@�@�@�@�@�w��g���� �����E���_�@�����w�͂a�g���ɎQ���B�a�g���i�{���g���j�͂b�Ёi�W�F�l�V�X�j����e�Ёi�b�o�h�h�j����̉f����w�����A�c�Ёi�h�e�c�j�ɉf��z������i�X�ɂc�Ђ��e�Ђɔz������j�B�a�g���͂d��s�i�I�����_��s�j����؋����A100���~��ԍς��Ȃ���Ȃ�Ȃ����A�c�Ђ��a�g���Ɏx�����ׂ��f��z�����̑Ή��Ƃ��Ă�100���~�x�����ɂ��Ăf��s���ۏ��Ă���̂ŁA�a�g���͖w�ǖ����X�N�ł���B�a�g���́A�f�悪�q�b�g����Δz���_��Ɋ�Â����v�����邪�A�f��t�B�����̏��L�҂Ƃ����������p�������S����B�������p��̕��S�������a�g���̑g�����ɂƂ��Ă̐Ŗ���̃����b�g�ƂȂ�B�f��͑ϗp�N�����Z�����ߌ������p��傫���Ȃ�B(���͗��@�őΏ�)jw ���R�@�u���@��̐^�̈ӎv�́A�e�Ђɂ����Ă͖{���f��Ɋւ��錠���̍���������ۗL�����܂܂Ŏ������B��}�邱�Ƃɂ��v��B�u�w�̏o�����́c�{���f��̋��s�ɑ���Z�����s�������̂ł����āA�{���g���Ȃ������̑g�����ł���w�́A�{������ɂ��{���f��Ɋւ��鏊�L�����̑��̌�����^���擾�������̂ł͂ȁv���B(�ō��ٔ���������̈��p) ���|�@�u�{���g���́A�{�������_��ɂ��{���f��Ɋւ��鏊�L�����̑��̌������擾�����Ƃ��Ă��v�u�{���f��́c�{���g�������Ƃ̗p�ɋ�����������̂Ƃ������Ƃ͂ł��Ȃ�����A�@�l�Ŗ@�c31��1���ɂ����������p���Y�ɂ�����Ƃ͔F�߂��Ȃ��B�v �����@���R�́u�^�̈ӎv�́v���@3.1.3.2.�̒��́u�^�ӂ̔F��i���_����߁j�v�̕����ŏ����B �^��F�d�ʼn�����Ӑ}���Ă��邩�炱���A�^�ӂƂ��Ă͉f��̏��L�����擾����ӎv�����������ł́H �ʉ��߁F�^�ӂƂ��ď��L���擾�̈ӎv�������Ă��A�ٔ���������I�Ɂy�^�ӂƈقȂ�_����߁z�������B�i3.1.3.2.�̐����͂܂���������ĂȂ��B�ٔ��������̂悤�ȉ���I�ȔF������锤���Ȃ��Ƃ����_�҂��炷��A�����܂Łu�^�ӂ̔F��i���_����߁j�v�ł̏����Ƃ������ƂɂȂ�B�j �@������ɂ��挴�R�́A�d�Ŗ@�̓K�p�̖��Ƃ��ď��������̂ł͂Ȃ��B�����܂Ŏ��@��̖��Ƃ��ď����B �@���R�̍l�����ɂ��ꍇ�ɁA�[�Ŏ҂̎��݂͒E�łƂ��ČY���ӔC���̂��A�Ƃ����_�_������B �@�ō��ق́A�u�擾�����Ƃ��Ă��v�Ƃ����\�������Ă���̂ŁA���̔��f���瓦���Ă���ma�B���@��̔F�肪�ǂ��ł���A�u�d�Ŗ@�K�̉��߁v�̗̈�Ŕ[�Ŏ҂̊�ׂ݂͒��Ƃ��Ă���B �@�q��@��D���𗘗p�������Ăł͔[�Ŏґ����i�Ŋm�肵�Ă���B �@NBB�q��@���[�X�����E���É���������17�N10��27���Ŏ�255������10180(�㍐���Ȃ��܂܊m��) �@�D�����[�X�����E���É���������19�N3��8������18(�s�R)1���Ŏ�257������10647�E�Ō�����20�N3��27������19(�s�q)185���Ŏ�258������10933�s��(���J�h��Y�����c�k�i�u�C�O���Ƒ̂̉ېŏ�̈����v���q�G�ҁw�d�Ŗ@�̔��W�x639�ŁA�L��t�A2010)�c�c�P�C�}����LPS(limited partnership)�����{�̐Ŗ@��g���ɓ�����̂�(�����g���ɓ�����Ȃ��̂�)�A�ېŒ��̂����G�����ł͂Ȃ��A�s���Y�����ł���B |

3.1.3.4. �[�Ŏ҂��d�ʼn��ړI�Ǝ����F��

|

6�Ł�142.01���x�m�����E�Ŕ�����23�N2��18���W��236��71�ŕS�I7��14jf(���\��E�W�����X�g1440��215�ŁA�J�����Õv�Ŗ@��{����T216�ŇU272��) ���x�m�n�Ǝҕv�w�����j�w�ɃI�����_�@�l(���x�m���x�z)�̎���(1653���~�]�����O���Y)�^�B�w�͍��`�ݏZ�ł�����{�̑��^�ʼnېł̗v���̈�ł���u�Z���v(���@22���F�����̖{��)�����{�ɂȂ��Ǝ咣�����B�w�́A���^�����N�ɂ����āA���`�ɑ؍݂��Ă������Ԃ̕��������i���`�F65.8���A���{26.2���j�B ��R�@�u�q�ϓI�����v�Ɋ�Â��ďZ���肷��B�u���Z�ӎv�v�́u��[�I�ȍl���v�f�v�B ��R�@�u�q�ϓI�����v�y�сu���Z�ӎv�𑍍����Ĕ��f����v�c�q�ϓI�����Ƌ��Z�ӎv������̊W�B �ō��ف@�u�q�ϓI�ɐ����̖{��������̂�������Ă��邩�ۂ��ɂ���Č����ׂ����̂ł���A��ϓI�ɑ��^�ʼn���̖ړI���������Ƃ��Ă��A�q�ϓI�Ȑ����̎��̂����ł�����̂ł͂Ȃ��v�B�c�u���Z�ӎv�v�̈ʒu�t���ɂ��Č��y���ĂȂ����̂́A���@�w���̂�����ϐ��ł͂Ȃ��q�ϐ����̂������̂Ǝ~�߂��Ă���B �@���䗾�����E�ő唻���a29�N10��20�����W8��10��1907�ł��Ŕ����a35�N3��22�����W14��4��551�ł����菊�Ƃ��Ă���B�ǂ�����I���Ɋւ���Z���̔���ɂ��Ă̔���ł���B�Z���̔����͉��̂��߂̏Z�����肩�ɂ���ĕς���A�Ƃ����l���������@�w���ŗL�͂̂悤�ł���i�����A�ؗp�T�O�̖��Ƃ��čl���Ă��A�d�Ŗ@�̓K�p�ɂ����ď]���̔���̊�ɏ]��Ȃ���Ȃ�Ȃ��Ƃ͌�����Ȃ��j���A�{����R�E��R�E�ō��قƂ��A�����ŁE���^�œƎ��̏Z���������l���悤�Ƃ͂��Ă��Ȃ��悤�ł���B �@cf.�Z���Ɋւ���Guglielmo Maisto ed., Residence of Individuals under Tax Treaties and EC Law (EC and International Tax Law Series, Vol. 6, IBFD 2010)�G�쓇���X�u���@�̌n�ɂ�����w�Z���x�K��̒n�ʁv�@��58��8��1121�ŎQ�ƁB �@�Ȃ��A2000�N�O��Ɋ���̍��ő����ŁE���^�ł̉ېőΏێ҂͈̔͂��g�[����@�������Ȃ���Ă���B���{�ł͕���11�N�����ɂ��A����12�N4��1���ȍ~�̑����E���^�ɂ��āA5�N�����O�ɏZ����L���ċ��Z���Ă��Ȃ���Ȃ�Ȃ��A���̋K�肪�݂���ꂽ�B�������Ŗ@1��3�A1����4�B �@����͑����Ŗ@�̑��^�łɊւ��鎖��ł��邪�A�����Ŗ@�Ɋւ��Ċ������n�����ېʼn������Ƃ��ă��j�}�b�g�����E������������20�N2��28�����^1278��163�œ�������Bjg |

3.1.3.5. �����I�Ή��̕K�v��

5�Ł�322.05(6��403��)�I�E�u���V���z�[���f�B���O�����E�Ŕ�����18�N1��24����53��10��2946��3.1.4. �M�`��(���@1��2��)

3.1.4.1. �d�Ŗ@�߂̉��߂Ɋւ���[�Ŏ҂̐M���ی�

3.1.4.2. �M�`���̓K�p�v��

|

6�Ł�144.01��ޔ̔��ƎҐF�\�������E�Ŕ����a62�N10��30������1262��91�ŕS�I7��17hm(�J�����Õv�Ŗ@��{����U14��) �w�͂`(���Z���`��)�����ޔ̔��Ƃ�����������p���ʼn^�c���A�F�\��(�`�͏��F����Ă������w�͖��葱��)�Ő\�������B��ŐF�\���̌��͂�Ŗ������͔۔F�ł��邩�H �M�`���̎l�v���c�c(1)���I�����̕\���A(2)�M�����čs���A(3)�\���ɔ�����s�ׁA(4)�[�Ŏґ��ɋA�ӎ��R���Ȃ��B ��ʘ_�Ƃ��ĐŖ��ł��M�`��(�֔����̖@���Ƃ�����)�̓K�p�\�����F�߂��Ă���B�����Ẳ����Ƃ��ĐM�`����F�߂����Ă�(���炭)�Ȃ��Bhn |

|

5�Ł�166.02(6��106��)�����w�@�����E�����n�����a40�N5��26���s�W16��6��1033�ŁE�����������a41�N6��6���s�W17��6��607�� �Ŗ������������w�ɑ�����Ɋ�Â��Œ莑�Y�ł��ېłƂ���|�̒ʒm�������B��������ɂw���w�Z�@�l���łȂ����ߔ�ېŗv���ɊY�����Ȃ����Ƃ����������B�k�y���ĉېł��邱�Ƃ̓K�ۂ₢���ɁB ��R�@�M�`���܂��͋֔����̖@���̓K�p��F�߁A�w���i�B �T�i�R�@�T�i�F�e�E����������i�w�s�i�j�@�u�֔����̖@���Ƃ́c���Ȃ̌���(�\��)�ɂ�����l�����Ă��鎖������M���������҂́A���̌�M�Ɋ�Â��A���̎�����O��Ƃ����s���i�n�ʁA���Q�W��ύX�j�������l�ɑ��A����Ɩ��������������咣���邱�Ƃ��ւ�����A�Ƃ���v���̂ł���B�u��ʂɁA�֔����̓K�p�����\���Ƃ́A�����̕\���ł��邱�Ƃ�v���A�P�Ȃ�ӌ��������͈ӌ��̕\���ł͑��肸�A�܂��A�֔����̓K�p��F�߂����@�Ȍ��ʂ���ꍇ�ɂ́A���̓K�p��j�p������Ɖ�����Ă���v�B �@�u�E�ʒm�ɂ�����A��M�̂䂦�ɂw�����i�̍s���������Ƃ����̂ł��Ȃ��v�B�u�g�D�ύX�����Ȃ������̂ł����āA�����A�w�͂��̌����[�߁A���S���ď]���ǂ���̊w�Z�o�c�𑱂����Ƃ����ɂ����Ȃ��v�B [���]�Ŕ����a62�N10��30���͐M�`����4�v�������������A�����������a41�N6��6����5�ڂ̗v��(��@�Ȍ��ʂ��������Ȃ�)�������Ă���B�d�ł��ۂ��ׂ��Ȃ̂ɉۂ��Ȃ��Ƃ���ΑS�āu��@�Ȍ��ʁv�ɂȂ邩����͋֔����͓K�p���ꂦ�Ȃ��A�Ƃ������ƂɂȂ邩�A�w������ϋl�߂��Ă��Ȃ��B �@�Ȃ��A1�ڂ̗v���Ɋւ��u�����̕\���v�łȂ�������Ȃ��Ə�����Ă��邪�A�Ŕ����a62�N10��30���ɂ́u�����̕\���v�łȂ���Ȃ�Ȃ��Ƃ͏�����ĂȂ��B�u�����̕\���v�ł͂Ȃ��\��(�ӌ��ɂƂǂ܂�ꍇ�Ȃ�)�ŐM�`���E�֔������K�p����Ȃ��̂��ɂ��āA�w������ϋl�߂��Ă��Ȃ������B�^�L�Q�������E�Ŕ��ߘa2�N3��24������2467��3��(��4.2.3.5.�݂Ȃ����n)�F�ꍎ��⑫�ӌ����A�ʒB���M�`���̋N������u�\���v�ɓ�����Əq�ׂ��B |

��ېł̎�����Ԃ��ςݏオ�鎖�ɂ��A�M�`����A��ېł����Ƃ��ł��Ȃ��Ȃ邩�H(��2.2.4.1.h�ʒB)

���@���̌���(��2.2.1.1.c)�Ƃْ̋��W

[���]�`���I�ɂ����āA�@�̐��������߂�m��Ȃ������[�Ŏ҂ɂ��ĕی삵�Ȃ��Ă悢�A�Ɠ˂��������Ƃ��l�����Ȃ��ł͂Ȃ��B�������A�����ŁA�ېœ��ǂ̌�����M�����҂����̌����ɏ]���Ĉ��̍�ׁE�s��ׂ��Ȃ��Ă����Ƃ���Ɓi�Ⴆ�Ώ����T���E�����Z��������ƐM���Ċ�hk����Ȃǂ����ꍇ�j�A�M�`���E�֔�����F�߂Ȃ���Δ[�Ŏ҂̗\���\�����i�`���I�ɂ͂Ƃ�����������́j�Q�����B

3.1.4.3. ���Z���ɂ�����u�����ȗ��R�v

�X�g�b�N�E�I�v�V�������Z�Ŏ����E�Ŕ�����18�N10��24�����W60��8��3128��(��4.2.6.2.�t�����W�E�x�l�t�B�b�g)6�Ł�225.03�q��@���[�X���Ɠ����g�������E�Ŕ�����27�N6��12�����W69��4��1121��(��4.2.5.�s���Y����)

3.2. �d�ő��א��x

3.2.1. �Ӌ`

3.2.2. ���łɊւ���s���\���葱

3.2.2.1. �R�������O�u��`�̌���

75���}�\3-1 ���łɊւ���s���\���葱�̗����@�Q��

�s�i�@8��1���{���̎��R�I����`�̗�O�Ƃ��āA�����Ȃ�i�ׂ��N���邱�Ƃ͂ł��Ȃ��B

���Ă͐Ŗ��������ɑ��ًc�\�������Ă���A�s������������ŕs���R�������R������������A�Ƃ�����i�K�ł��������A�ًc�\���i���͌�����������Ŗ��������ɑ����Ē����̐���)���ȗ��ł���悤�ɂȂ����B

�����Ȃ�i�ׂ��N�ł��Ȃ��Ƃ͂����A���Ɣ������������邱�Ƃ��ł���ꍇ������B�Ⓚ�q�Ɏ����E�Ŕ�����22�N6��3�����W64��4��1010��(��2.3.2.2.b��O�I�ȑd�Ŋm��葱)

3.2.2.2. �i�ג�N�O�̕s���\���葱

3.2.2.3. �Ē����̐����葱

3.2.2.4. �R�������葱

�ٔ��Ƃ͐F�X�Ⴄ�c�c���Ȏ咣�����A���_��`�I�^�p�A�٘_��`�s�K�p(�Œ�97��1��)�A���f�̓���(�Œ�98��4��)�A�ېŒ����̏o�i�s��(�Œ�102��1��)3.2.3. �n���łɊւ���s���\���葱

�Ŕ��ߘa���N7��16�����W73��3��211�ŕS�I7��99bb(�c���[�V�E�W�����X�g1539��10��)�c�Œ莑�Y�]���R���ψ���ɂ��R���̉ߒ��Ŏ咣���Ȃ��������R������i�ׂɂ����Ď咣���邱�Ƃ͋������B3.2.4. �d�ői��

3.2.4.1. �i�חތ^�Ǝ葱

��������`(�s�i10��2��)�c�c�ٌ��̓K�ۂ𑈂��̂ł͂Ȃ��ېŒ��̏����̓K�@��@�𑈂��B�[�Ŏ�(�㗝�l�E�ٌ�m�{�⍲�l�E�ŗ��m)vs.��(�w��㗝�l�͏ז�����������)(�ȑO�͐Ŗ��������퍐������)

3.2.4.2. �i�ו��Ə������R�̍��ւ�

�w���ł����_��`�����������A����(�Ŕ����a49�N4��18����20��11��175��bd�c�u�{���R���ٌ����E���������z���\�����鏊�_���^�����̋��z��V���ɔF�肵�Ă�����l���̂����R�����������p�������Ƃɂ́A���_�̈�@������Ƃ͂����Ȃ��v�B�u�{�����菈������i�ׂ̑i�ו��́A�E���������z�ɑ���ېł̈�@��ʂł���A���_���^�����̋��z���A�E���������z���\��������̂ł���v�B)�����z��`�@���������R�̍��ւ��͓��Ŋz���ł����i��ʂ��K����o��`(���@�Ɍ�ꂽ�U���h����@�łȂ����)�͈͓̔��ʼn\�Bcf.��6�Ł�231.03�����s���c��n���������E�����n�����a48�N6��28���s�W24��6��7��511��(��4.3.3.��@�Ȏx�o)